감채기금이란?

감채기금(減債基金, Sinking Fund)은 정해진 미래 시점까지 특정 금액을 모으기 위해 일정한 주기로 따로 적립해 두는 자금을 말합니다. 기업은 부채를 상환하거나 설비를 교체할 목적으로 감채기금을 활용하고, 개인은 자동차 구입, 결혼 자금, 주택 계약금 마련 등을 위해 사용합니다. 이 계산기는 적립금이 운용되는 동안 발생하는 이자까지 반영해, 목표 금액을 달성하기 위해 매 주기마다 정확히 얼마를 넣어야 하는지 알려줍니다.

사용 방법

모으고 싶은 목표 금액(미래가치), 저축에 적용되는 연이자율, 목표 시점까지 남은 연수, 그리고 납입 주기를 입력하세요. 계산기는 매 주기에 필요한 적립금, 총 납입액, 그리고 그동안 발생한 이자 수익을 함께 보여 줍니다.

공식 풀이

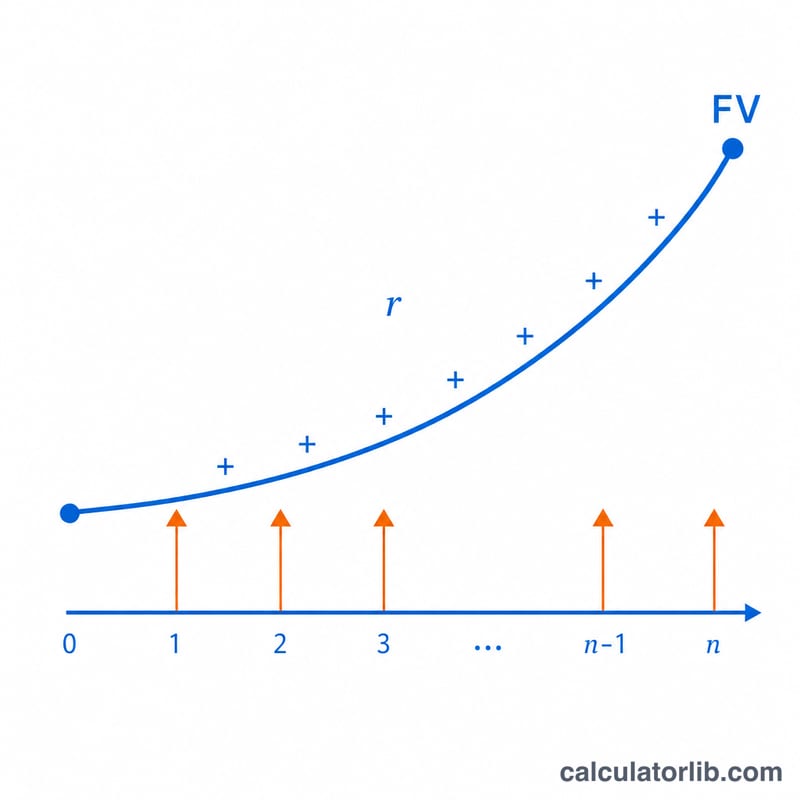

적립금 공식은 $$PMT = FV \cdot \frac{r}{(1+r)^{n}-1}$$ 입니다. 여기서 FV는 목표로 하는 미래가치, r은 주기당 이자율(연이자율 ÷ 연간 납입 횟수), n은 총 납입 횟수(연수 × 연간 납입 횟수)를 의미합니다. 분모는 기말 지급(보통연금)의 미래가치계수에 해당하며, 목표 금액을 이 값으로 나누면 그 목표까지 불어나는 균등 적립금이 산출됩니다.

계산 예시

예를 들어 연 6% 이자로 매월 적립하면서 5년 안에 $10,000을 모으고 싶다고 가정해 봅시다. 이때 \(r = 0.06 \div 12 = 0.005\), \(n = 5 \times 12 = 60\)이 됩니다. $$PMT = 10{,}000 \times \frac{0.005}{(1.005)^{60} - 1} = \frac{50}{0.348850} \approx \$143.33$$ 즉 매월 약 $143.33을 적립하면 됩니다. 60개월 동안 실제로 납입하는 금액은 약 $8,599.80이며, 나머지 약 $1,400은 이자가 채워 줍니다.

자주 묻는 질문

납입 시점은 주기 초입니까, 말입니까? 이 계산기는 일반적인 관례인 보통연금(각 주기 말 납입)을 기준으로 계산합니다.

이자율이 0%이면 어떻게 되나요? 이 경우 목표 금액을 단순히 총 납입 횟수로 나누어 적립금을 계산합니다.

납입 주기를 바꿀 수 있나요? 네, 월별·분기별·반기별·연별 중에서 원하는 주기를 선택할 수 있습니다.