Batık Fon (Sinking Fund) Nedir?

Batık fon, belirli bir tarihe kadar belirli bir tutarı biriktirmek için düzenli aralıklarla kenara koyduğunuz paradır. Şirketler bu yöntemi borç ödemek ya da ekipman yenilemek için kullanır; bireyler ise araba, düğün veya ev için peşinat biriktirmek amacıyla tercih eder. Bu hesap aracı, hedefinize ulaşmak için her dönem ne kadar yatırmanız gerektiğini, biriktirdiğiniz paranın kazandığı faizi de hesaba katarak tam olarak söyler.

Nasıl Kullanılır?

Ulaşmak istediğiniz hedef tutarı (gelecekteki değer), birikiminizin kazandığı yıllık faiz oranını, hedefe kalan yıl sayısını ve ne sıklıkla para yatıracağınızı girin. Hesap aracı; her dönem yatırmanız gereken tutarı, tüm katkıların toplamını ve kazanılan faizi gösterir.

Formülün Açıklaması

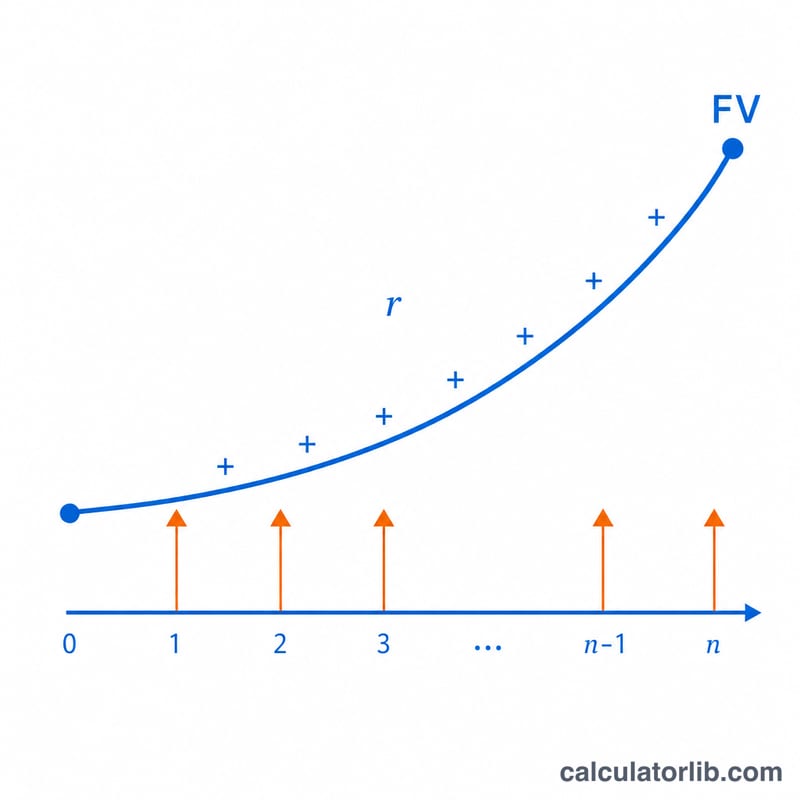

Taksit formülü şöyledir: $$PMT = FV \cdot \frac{r}{(1+r)^{n}-1}$$ Burada \(FV\) ulaşmak istediğiniz gelecekteki değer hedefi, \(r\) dönem başına faiz oranı (yıllık oran ÷ yıldaki dönem sayısı) ve \(n\) toplam ödeme sayısıdır (yıl × yıldaki dönem sayısı). Paydadaki ifade, sıradan bir anüitenin gelecekteki değer faktörüdür; hedefi bu faktöre böldüğünüzde, o hedefe büyüyecek olan sabit taksit tutarını elde edersiniz.

Örnek Hesaplama

Diyelim ki 10.000 $ biriktirmek istiyorsunuz, yıllık %6 faiz kazanıyorsunuz ve aylık katkı yapıyorsunuz. O hâlde \(r = 0{,}06 \div 12 = 0{,}005\) ve \(n = 5 \times 12 = 60\) olur. $$PMT = 10.000 \times \frac{0{,}005}{(1{,}005)^{60} - 1} = \frac{50}{0{,}348850} \approx 143{,}33\ \$$$ ayda 143,33 $. 60 ay boyunca yaklaşık 8.599,80 $ katkı yaparsınız; kalan yaklaşık 1.400 $’ı ise faiz karşılar.

Sık Sorulan Sorular

Bu hesaplama, ödemeleri dönemin başında mı yoksa sonunda mı varsayar? Sıradan anüite (her dönemin sonunda yapılan ödemeler) yöntemini kullanır; bu da standart kabuldür.

Faiz oranı %0 ise ne olur? Hesap aracı, hedef tutarı basitçe ödeme sayısına böler.

Katkı sıklığını değiştirebilir miyim? Evet — aylık, üç aylık, altı aylık veya yıllık katkı seçebilirsiniz.