トレイナー・レシオとは?

トレイナー・レシオは、経済学者ジャック・トレイナーが考案した指標で、ベータで表されるシステマティック・リスク(市場リスク)1単位あたりに、ポートフォリオがどれだけの超過リターンを生み出したかを測定します。超過リターンをリスク全体のボラティリティ(標準偏差)で割るシャープ・レシオとは異なり、トレイナー・レシオは市場連動のリスクだけを用います。そのため、非システマティック・リスクがほぼ排除された、分散の効いたポートフォリオの評価に特に役立ちます。

この計算ツールの使い方

必要な入力は3つです。ポートフォリオのリターン、無リスク金利(多くの場合、短期国債=Tビルの利回りが使われます)、そして市場に対するポートフォリオのベータを入力してください。ツールがトレイナー・レシオを算出します。値が大きいほど、負った市場リスクに対するリターンが優れていることを意味します。トレイナー・レシオは相対的な指標であり、同じ期間における複数のポートフォリオを比較するときに最も意味を持ちます。

計算式の解説

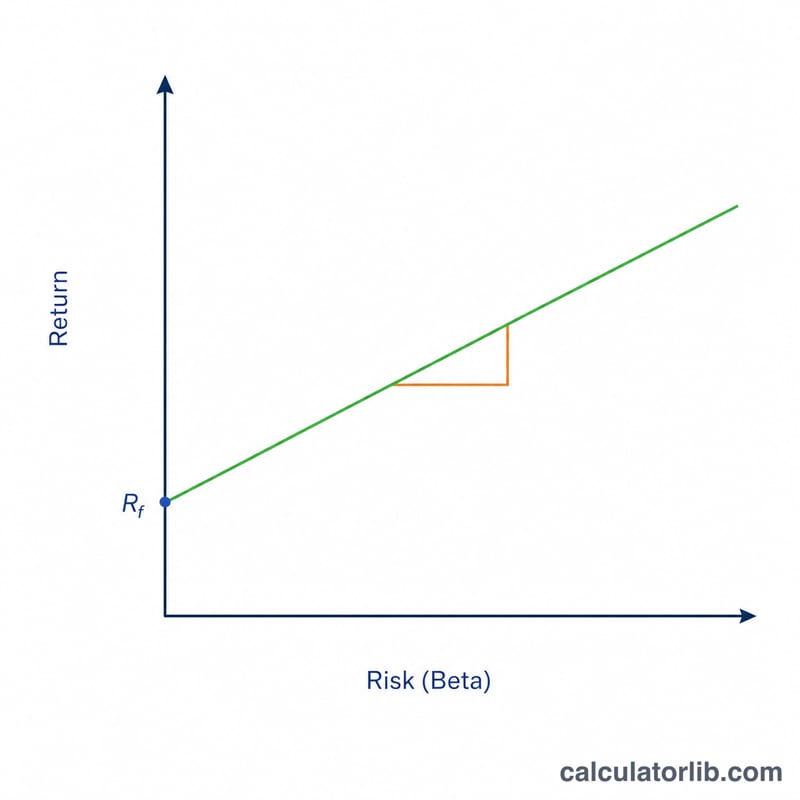

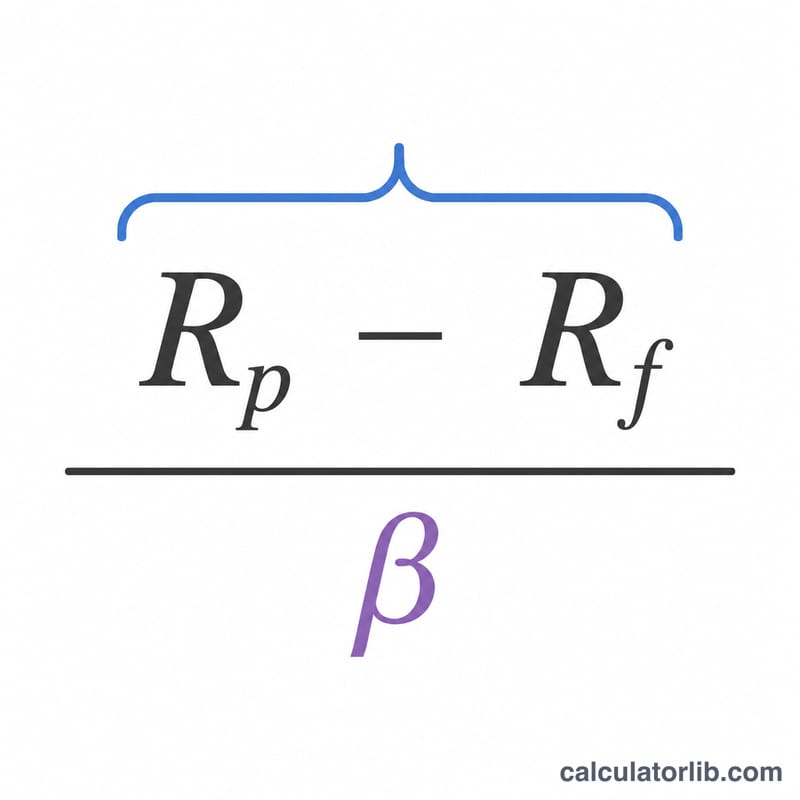

計算式は $$T = \frac{R_p - R_f}{\beta}$$ です。分子の \(R_p - R_f\) は、無リスク金利を上回って得られた超過リターンを表します。これをベータで割ることで、市場全体の動きに対する感応度に応じて超過リターンを調整します。ベータが1の場合はポートフォリオが市場とほぼ同じ動きをし、1を超えると市場の値動きを増幅し、1を下回ると値動きを抑制することを意味します。

計算例

たとえば、ポートフォリオのリターンが12%、無リスク金利が2%、ポートフォリオのベータが1.2だったとします。超過リターンは \(12\% - 2\% = 10\%\) です。これをベータで割ると $$\frac{10}{1.2} \approx 8.33$$ となります。したがってトレイナー・レシオは約8.33で、市場リスク1単位あたり、およそ8.33ポイントの超過リターンを獲得したことを示します。

よくある質問(FAQ)

トレイナー・レシオとシャープ・レシオの違いは? シャープ・レシオはリスク全体(標準偏差)を用いるのに対し、トレイナー・レシオはシステマティック・リスク(ベータ)のみを用います。分散の効いたポートフォリオにはトレイナー・レシオを、分散が不十分な投資や単独の投資にはシャープ・レシオを使うとよいでしょう。

良いトレイナー・レシオの目安は? 万能な基準値はありません。値は高いほど良く、同じ期間のベンチマークや他のポートフォリオと比較して評価すべきです。

レシオはマイナスになることもある? はい。ポートフォリオのリターンが無リスク金利を下回る場合や、ベータがマイナスの場合には、結果がマイナスになることがあり、リスク調整後パフォーマンスが芳しくないことを示します。