什麼是特雷諾比率?

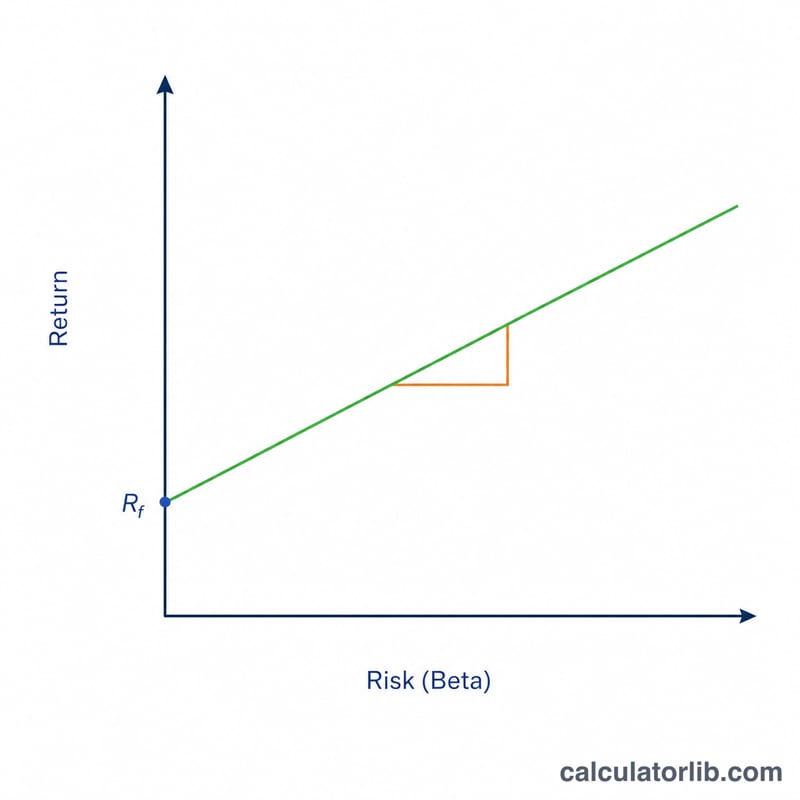

特雷諾比率(Treynor Ratio)由經濟學家 Jack Treynor 提出,用來衡量投資組合每承擔一單位系統性風險(以 Beta 值表示)所創造的超額報酬。它與夏普比率(Sharpe Ratio)不同:夏普比率以總波動度(標準差)作為分母,而特雷諾比率只考慮與市場相關的風險。因此,對於已充分分散、非系統性風險大致被消除的投資組合來說,特雷諾比率特別適合用來評估績效。

如何使用這個計算器

請輸入三個數值:投資組合的報酬率、無風險利率(通常以國庫券殖利率為基準),以及投資組合相對於市場的 Beta 值。計算器會回傳特雷諾比率,數值越高,代表在承擔的市場風險下獲得越好的回報。這是一項相對指標——在比較同一期間內的兩個或多個投資組合時,最能看出它的意義。

公式解析

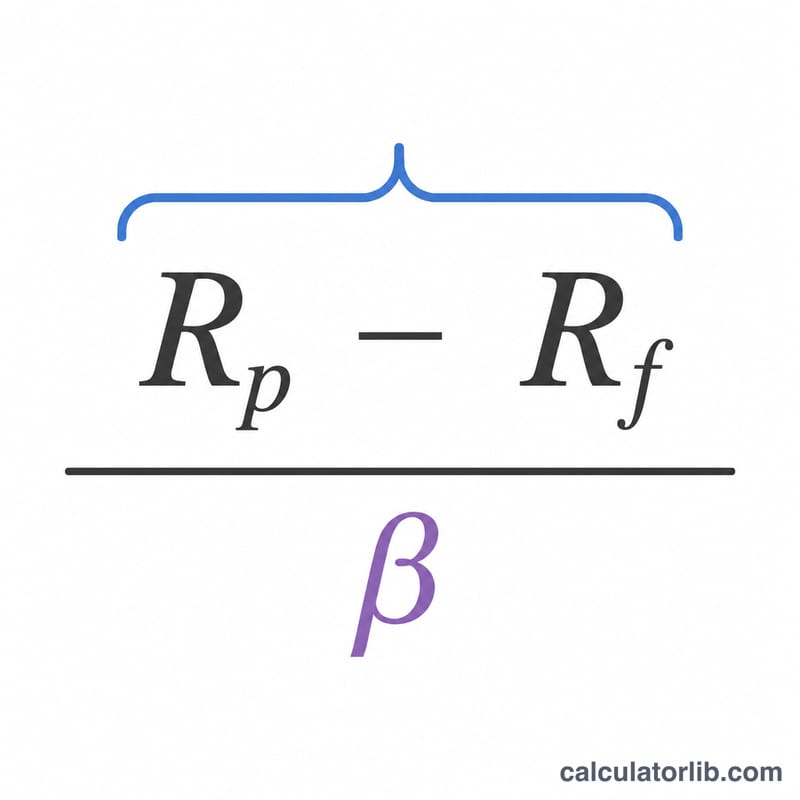

計算公式為 $$T = \frac{R_p - R_f}{\beta}$$ 分子 \(R_p - R_f\) 是高於無風險利率的超額報酬;再除以 Beta,就能把這份超額報酬以「對整體市場波動的敏感度」加以調整。Beta 等於 1 表示投資組合與市場同步漲跌;Beta 大於 1 會放大市場波動,小於 1 則會減緩波動。

實際範例

假設某投資組合報酬率為 12%、無風險利率為 2%、Beta 值為 1.2。超額報酬為 \(12\% - 2\% = 10\%\),再除以 Beta 得到 $$\frac{10}{1.2} \approx 8.33$$ 因此特雷諾比率約為 8.33,代表此投資組合每承擔一單位市場風險,約可換得 8.33 個百分點的超額報酬。

常見問題

特雷諾比率與夏普比率有何不同?夏普比率採用總風險(標準差),特雷諾比率只看系統性風險(Beta)。評估已分散的投資組合時適合用特雷諾比率;評估分散程度較低或單一投資標的時,則較適合用夏普比率。

特雷諾比率多少才算好?沒有放諸四海皆準的門檻——數值越高越好,並且應與同一期間的基準指數或其他投資組合相互比較。

特雷諾比率會是負值嗎?會。當投資組合表現不如無風險利率,或 Beta 為負值時,結果就可能變成負數,代表風險調整後的績效不佳。