什麼是夏普比率?

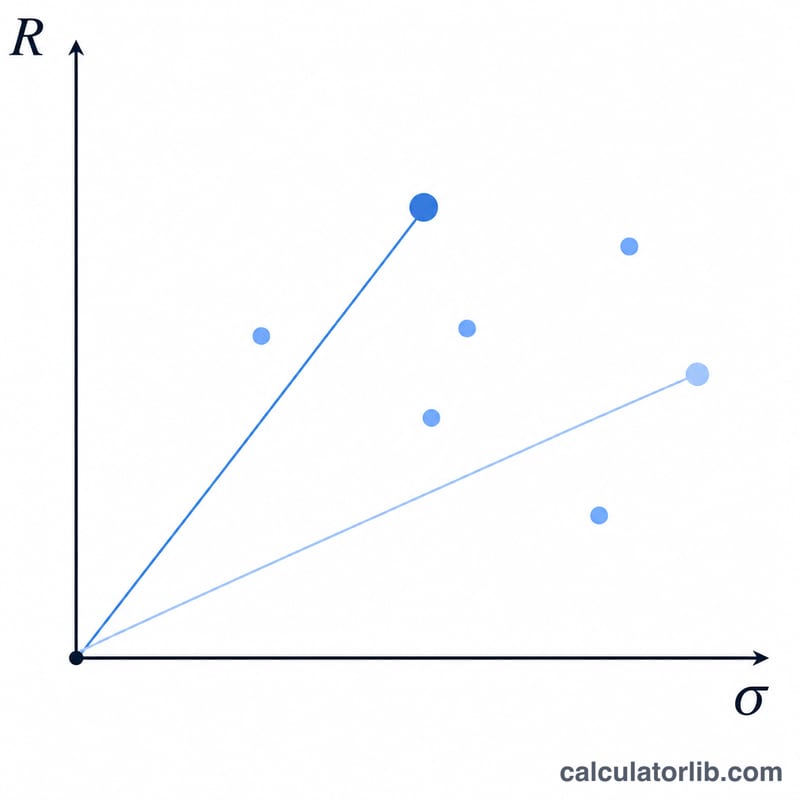

夏普比率(Sharpe Ratio)由諾貝爾經濟學獎得主 William F. Sharpe 提出,用來衡量一項投資在承擔每單位風險之下,能多賺取多少超額報酬。它讓你可以在同一個基準上比較不同的投資組合或基金:夏普比率越高,代表風險調整後的績效越好。這項指標通用於全球,是世界各地投資人共同採用的衡量工具。

如何使用本計算器

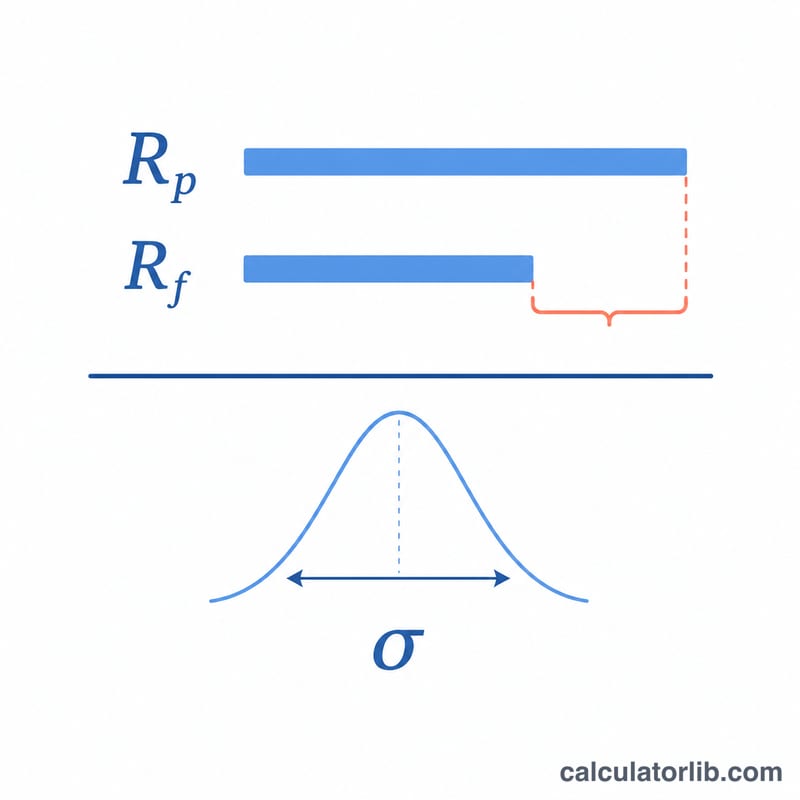

只需填入三個數字:投資組合的報酬率(%)、無風險利率(%,通常採用短期公債或國庫券殖利率),以及投資組合報酬的標準差(%),用來代表波動度。計算器會立即算出夏普比率與超額報酬。

公式說明

計算公式為 $$\text{夏普比率} = \frac{R_p - R_f}{\sigma_p}$$。分子 \((R_p - R_f)\) 就是超額報酬,也就是你比「無風險」基準多賺到的部分。再除以標準差 \(\sigma_p\),等於把這份報酬以你所承受的波動度來衡量。一般來說,比率高於 1.0 算是不錯,高於 2.0 相當優異,高於 3.0 則屬於頂尖水準。

Advertisement

實例試算

假設某投資組合的報酬率為 12%,無風險利率為 3%,標準差為 10%。超額報酬即為 \(12 - 3 = 9\%\),再除以 10,得出夏普比率為 0.9——表現尚可,但仍低於許多投資人設定的 1.0 門檻。

常見問題

多少的夏普比率才算好?一般而言,高於 1.0 可接受,高於 2.0 算好,高於 3.0 則十分出色;不過實際標準仍會因資產類別與觀察期間而有所不同。

夏普比率會是負值嗎?會。如果投資組合的報酬率低於無風險利率,超額報酬就會變成負數,夏普比率也隨之為負——代表你承擔了風險,結果卻還不如無風險資產。

哪些輸入值需要一致?三個數字都應對應到相同的時間區間(例如皆採年化值),這樣算出來的比率才具有意義。