¿Qué es el ratio de Sharpe?

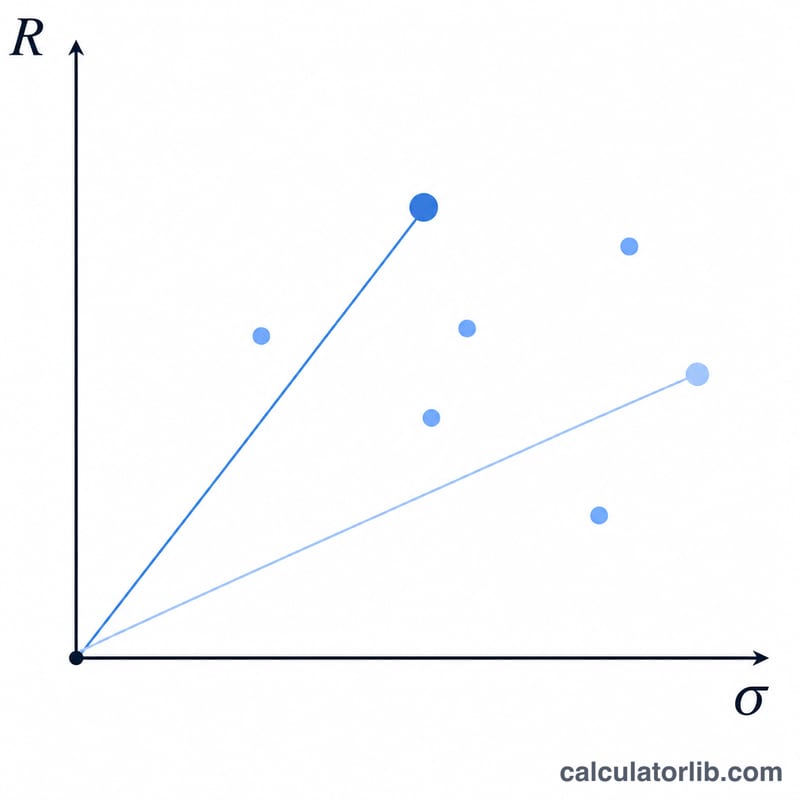

El ratio de Sharpe, ideado por el premio Nobel William F. Sharpe, mide cuánta rentabilidad adicional genera una inversión por cada unidad de riesgo asumida. Permite comparar carteras o fondos en igualdad de condiciones: cuanto más alto es el ratio de Sharpe, mejor es el rendimiento ajustado al riesgo. Se trata de una métrica universal, empleada por inversores de todo el mundo.

Cómo usar esta calculadora

Introduce tres valores: la rentabilidad de tu cartera (%), la tasa libre de riesgo (%) —que suele corresponder al rendimiento de la deuda pública a corto plazo, como las letras del Tesoro— y la desviación estándar (%) de los rendimientos de tu cartera, que representa su volatilidad. La calculadora te devuelve al instante el ratio de Sharpe y la rentabilidad en exceso.

La fórmula explicada

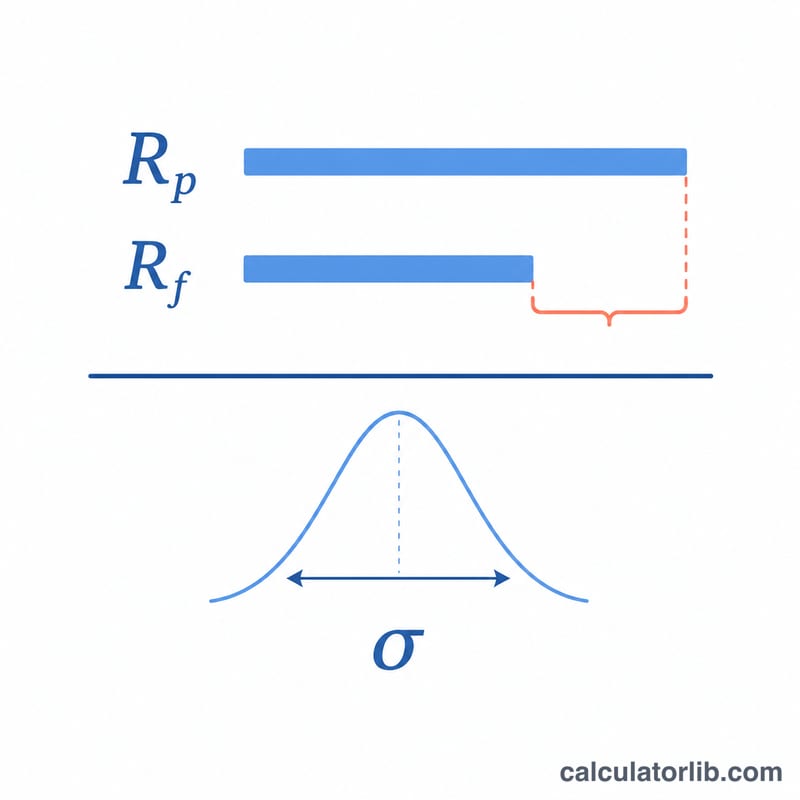

La fórmula es $$\text{Sharpe} = \frac{R_p - R_f}{\sigma_p}$$. El numerador \((R_p - R_f)\) es la rentabilidad en exceso, es decir, cuánto ganaste por encima de un activo de referencia «sin riesgo». Al dividir entre \(\sigma_p\), la desviación estándar, esa recompensa se ajusta según la volatilidad que tuviste que soportar. Por lo general, un ratio superior a 1,0 se considera bueno; por encima de 2,0, muy bueno; y por encima de 3,0, excelente.

Ejemplo práctico

Imagina que una cartera obtuvo una rentabilidad del 12 %, la tasa libre de riesgo es del 3 % y la desviación estándar es del 10 %. La rentabilidad en exceso es de \(12 - 3 = 9\,\%\). Al dividirla entre 10 obtenemos un ratio de Sharpe de \(0{,}9\): aceptable, pero por debajo del umbral de 1,0 que muchos inversores buscan alcanzar.

Preguntas frecuentes

¿Qué se considera un buen ratio de Sharpe? En términos generales, un valor superior a 1,0 es aceptable, por encima de 2,0 es bueno y por encima de 3,0 es excelente, aunque depende del tipo de activo y del periodo analizado.

¿Puede ser negativo el ratio de Sharpe? Sí. Si la rentabilidad de la cartera es inferior a la tasa libre de riesgo, la rentabilidad en exceso es negativa y el ratio de Sharpe también lo será, lo que significa que asumiste riesgo para obtener un resultado peor que el de un activo sin riesgo.

¿Qué datos deben ser coherentes entre sí? Los tres valores deben referirse al mismo horizonte temporal (por ejemplo, anualizados) para que el ratio tenga sentido.