Что такое коэффициент Шарпа?

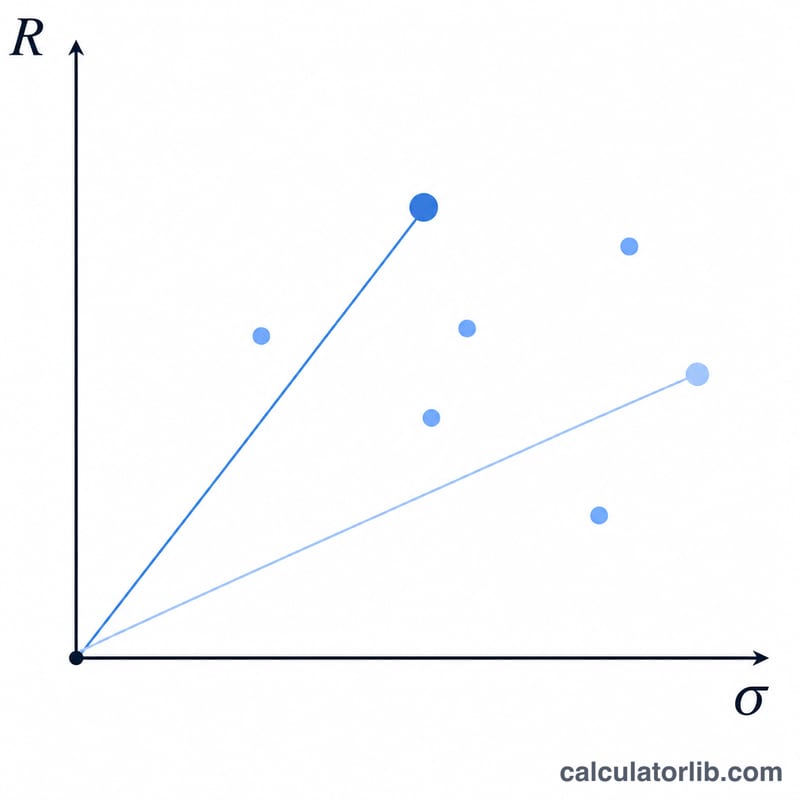

Коэффициент Шарпа, предложенный нобелевским лауреатом Уильямом Шарпом, показывает, какую избыточную доходность приносит инвестиция на каждую единицу принятого риска. Он позволяет сравнивать портфели и фонды на равных условиях: чем выше коэффициент Шарпа, тем эффективнее вложения с поправкой на риск. Это универсальный показатель, которым пользуются инвесторы по всему миру.

Как пользоваться калькулятором

Введите три значения: доходность вашего портфеля (%), безрисковую ставку (%) — обычно это доходность краткосрочных государственных облигаций (например, ОФЗ или гособлигаций казначейства США) — и стандартное отклонение (%) доходности портфеля, отражающее его волатильность. Калькулятор мгновенно покажет коэффициент Шарпа и величину избыточной доходности.

Разбор формулы

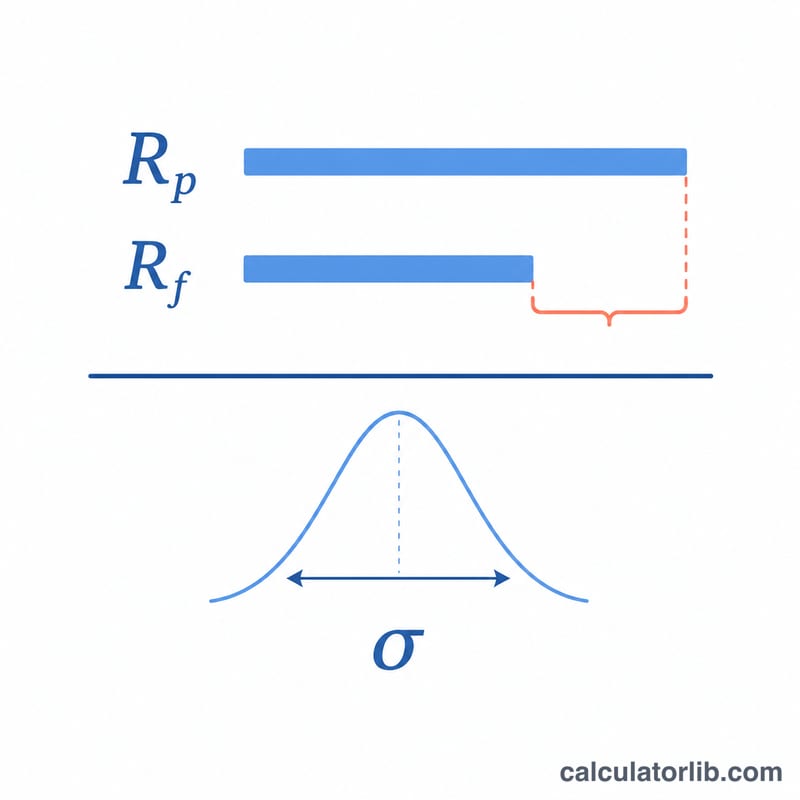

Формула выглядит так: \(\text{Шарп} = \dfrac{R_p - R_f}{\sigma_p}\). Числитель \((R_p - R_f)\) — это избыточная доходность, то есть то, что вы заработали сверх «безрискового» ориентира. Деление на \(\sigma_p\) (стандартное отклонение) соотносит эту прибыль с волатильностью, которую вам пришлось вытерпеть. Значение выше 1,0 принято считать хорошим, выше 2,0 — очень хорошим, а выше 3,0 — отличным.

Пример расчёта

Допустим, портфель принёс 12% дохода, безрисковая ставка составляет 3%, а стандартное отклонение — 10%. Избыточная доходность равна $$12 - 3 = 9\%.$$ Поделив на 10, получаем коэффициент Шарпа $$\frac{9}{10} = 0{,}9$$ — неплохо, но всё же ниже порога 1,0, к которому стремятся многие инвесторы.

Частые вопросы

Какой коэффициент Шарпа считается хорошим? В целом значение выше 1,0 приемлемо, выше 2,0 — хорошо, а выше 3,0 — отлично, хотя многое зависит от класса активов и рассматриваемого периода.

Может ли коэффициент Шарпа быть отрицательным? Да. Если доходность портфеля ниже безрисковой ставки, избыточная доходность становится отрицательной, а вместе с ней и сам коэффициент. Это значит, что вы приняли риск, но получили результат хуже безрискового.

Какие данные должны быть сопоставимы? Все три значения должны относиться к одному и тому же временному горизонту (например, быть приведены к годовым), иначе коэффициент потеряет смысл.