Что такое NSFR?

Коэффициент чистого стабильного фондирования (NSFR, Net Stable Funding Ratio) — это норматив ликвидности из стандарта «Базель III», который помогает банкам сохранять устойчивость в долгосрочной перспективе. Он обязывает банки поддерживать стабильную структуру фондирования с учётом состава активов и внебалансовых операций на горизонте одного года. Норматив применяется к банкам по всему миру, которые работают в рамках «Базель III»: его внедряют национальные регуляторы — например, через регламент CRR в ЕС, требования PRA в Великобритании или федеральные банковские ведомства в США. В России аналогичные требования к ликвидности устанавливает Банк России (норматив НКЛ/НЧСФ для системно значимых банков), поэтому конкретные правила в вашей юрисдикции могут отличаться. Минимальное значение NSFR — не ниже 100%.

Как пользоваться калькулятором

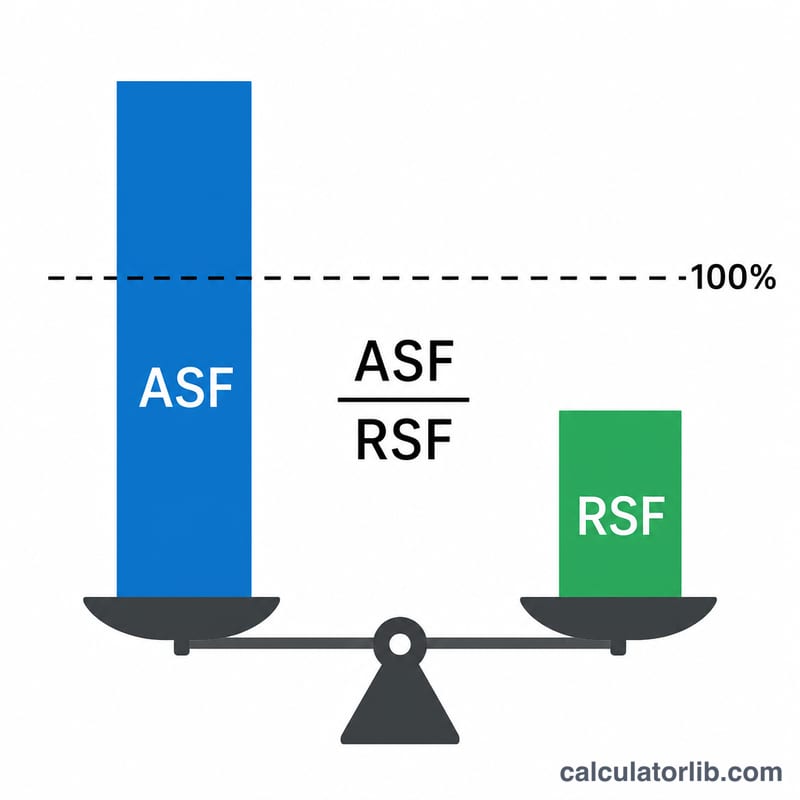

Укажите общий объём доступного стабильного фондирования (ASF) — это часть капитала и обязательств, которая считается надёжной на горизонте одного года (с учётом весовых коэффициентов ASF), — и общий объём требуемого стабильного фондирования (RSF) — то, сколько стабильного фондирования требуют ваши активы и риски (с учётом коэффициентов RSF). Калькулятор покажет NSFR в процентах и подскажет, выполняете ли вы регуляторный минимум в 100%.

Как устроена формула

$$\text{NSFR} = \frac{\text{доступное стабильное фондирование}}{\text{требуемое стабильное фондирование}} \times 100\%$$ ASF — это взвешенная сумма капитала, долгосрочных обязательств и стабильных депозитов; RSF — взвешенная сумма активов в зависимости от их ликвидности и оставшегося срока до погашения. Значение 100% и выше означает, что банк финансирует свои активы за счёт достаточно стабильных источников.

Разбор примера

Допустим, у банка ASF равен 1 200 000, а RSF — 1 000 000. Тогда $$\text{NSFR} = \frac{1\,200\,000}{1\,000\,000} \times 100\% = 120\%$$ Поскольку 120% превышает порог в 100%, банк соответствует нормативу с комфортным запасом.

Частые вопросы

Какой минимальный NSFR? По стандарту «Базель III» банки обязаны постоянно поддерживать NSFR на уровне не ниже 100%.

Чем NSFR отличается от LCR? Норматив краткосрочной ликвидности (LCR) отвечает за устойчивость к стрессу на коротком горизонте (30 дней), тогда как NSFR оценивает структурную стабильность фондирования на горизонте одного года.

Что делать, если RSF равен нулю? При нулевом RSF коэффициент не определён, и калькулятор возвращает 0, чтобы избежать деления на ноль. На практике у действующего банка RSF всегда положителен.