NSFR Nedir?

Net İstikrarlı Fonlama Oranı (NSFR), bankaların uzun vadeli dayanıklılığını güçlendirmek için tasarlanmış bir Basel III likidite standardıdır. Bu oran, kurumların aktif yapıları ve bilanço dışı işlemlerinin bileşimine kıyasla bir yıllık bir vade boyunca istikrarlı bir fonlama profili korumasını şart koşar. Standart, Basel III çerçevesi kapsamında denetlenen bankalar için uluslararası geçerlidir; kurallar ulusal düzenleyiciler aracılığıyla uygulanır (örneğin AB'de CRR, İngiltere'de PRA veya ABD federal bankacılık otoriteleri). Türkiye'de ise BDDK, Basel III uyumlu olarak NSFR yükümlülüğünü hayata geçirmiştir. Asgari yükümlülük en az %100'lük bir NSFR'dir.

Bu Hesaplama Aracı Nasıl Kullanılır?

Toplam Mevcut İstikrarlı Fonlama (ASF) tutarınızı — yani bir yıl boyunca güvenilir kalması beklenen sermaye ve yükümlülüklerin, ASF katsayılarıyla ağırlıklandırılmış bölümünü — ve toplam Gerekli İstikrarlı Fonlama (RSF) tutarınızı — yani aktiflerinizin ve risk pozisyonlarınızın, RSF katsayılarıyla ağırlıklandırılmış olarak gerektirdiği istikrarlı fonlama miktarını — girin. Araç, NSFR'yi yüzde olarak hesaplar ve %100'lük yasal asgari sınırı karşılayıp karşılamadığınızı gösterir.

Formülün Açıklaması

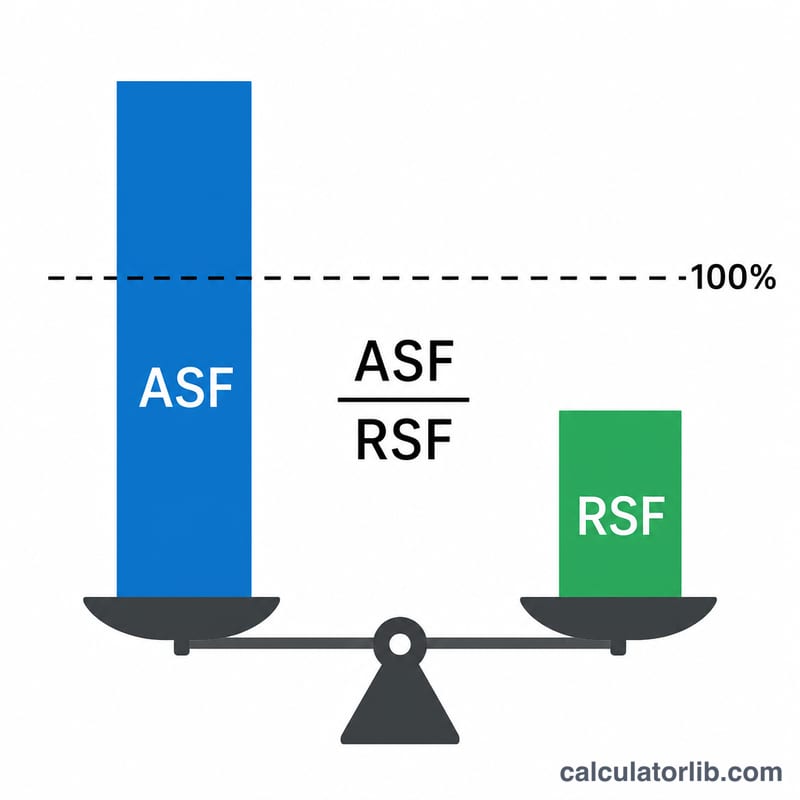

$$\text{NSFR} = \frac{\text{Mevcut İstikrarlı Fonlama}}{\text{Gerekli İstikrarlı Fonlama}} \times 100\%$$ ASF; özkaynak, uzun vadeli yükümlülükler ve istikrarlı mevduatların ağırlıklı toplamıdır. RSF ise aktiflerin likiditesine ve kalan vadesine göre ağırlıklandırılmış toplamıdır. Oranın %100 ve üzeri olması, bankanın aktiflerini yeterince istikrarlı kaynaklarla fonladığı anlamına gelir.

Örnek Hesaplama

Bir bankanın 1.200.000 tutarında ASF ve 1.000.000 tutarında RSF bildirdiğini varsayalım. $$\text{NSFR} = 1{.}200{.}000 \div 1{.}000{.}000 \times 100\% = 120\%$$ %120, %100 eşiğinin üzerinde olduğundan banka, rahat bir tampon payıyla uyumludur.

Sıkça Sorulan Sorular

Asgari NSFR nedir? Basel III'e göre bankalar, sürekli olarak en az %100'lük bir NSFR seviyesini korumak zorundadır.

NSFR, LCR'den nasıl farklıdır? Likidite Karşılama Oranı (LCR), kısa vadeli (30 günlük) likidite stresini ele alırken; NSFR, bir yıllık vade boyunca yapısal fonlama istikrarını hedefler.

RSF'm sıfırsa ne olur? RSF sıfır olduğunda oran tanımsız hale gelir; bu araç, sıfıra bölme hatasını önlemek için 0 döndürür. Uygulamada faaliyette olan bir bankanın RSF'si her zaman pozitiftir.