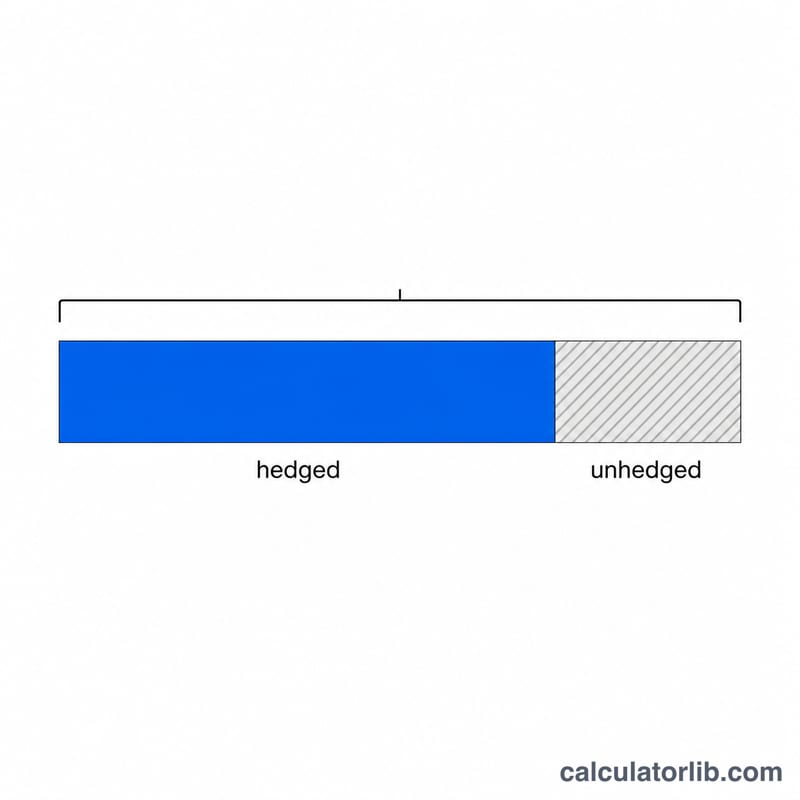

Hedge Oranı Nedir?

Hedge oranı, bir pozisyonun toplam riskinin ne kadarının bir korunma işlemiyle dengelendiğini gösterir. Korunan değerin, riske maruz toplam değere bölünmesiyle bulunur. 1,0 (yüzde 100) düzeyinde bir hedge oranı, pozisyonun tamamen korunduğu anlamına gelir; 0,0 ise hiç korunma olmadığını gösterir. Yatırımcılar, hazine yöneticileri ve risk yöneticileri bu oranı; bir portföyün, emtia pozisyonunun veya döviz cinsinden nakit akışının olumsuz fiyat hareketlerine karşı ne ölçüde korunduğunu sayısallaştırmak için kullanır.

Bu Hesaplama Aracı Nasıl Kullanılır?

Korunma altına aldığınız tutarı (örneğin elinizdeki vadeli işlem ya da opsiyon sözleşmelerinin nominal değeri) ve korumak istediğiniz toplam riski girin. Araç; hedge oranını ondalık olarak, karşılığı olan yüzdeyi ve açık kalan korunmasız riski hesaplar; böylece ne kadar riskin hâlâ açık olduğunu net biçimde görürsünüz.

Formülün Açıklaması

Temel denklem oldukça basittir:

$$\text{Hedge Oranı} = \frac{\text{Korunan Değer}}{\text{Toplam Risk}}$$

Sonucu yüzde olarak ifade etmek için 100 ile çarpın. Korunmasız risk ise toplam riskten korunan değerin çıkarılmasıyla bulunur. Araç, sıfıra bölme durumuna karşı korumalıdır; dolayısıyla toplam riskin 0 olması halinde oran da 0 olarak döner.

Örnek Hesaplama

Diyelim ki 250.000 $ değerinde bir hisse senedi portföyünüz var ve bunun 200.000 $'lık kısmını endeks vadeli işlemleri kullanarak korumaya alıyorsunuz. Hedge oranı \(200.000 \div 250.000 = 0{,}8\) olur; yani yüzde 80 korunma sağlanmıştır. Korunmasız risk ise \(250.000 - 200.000 = 50.000\) $'dır. Bu da pozisyonun beşte birinin hâlâ piyasayla birlikte serbestçe hareket ettiği anlamına gelir.

Sıkça Sorulan Sorular

İyi bir hedge oranı nedir? Bu, risk iştahınıza bağlıdır. 1,0'a yakın bir oran fiyat riskini en aza indirir ancak potansiyel getiriyi sınırlandırabilir ve maliyeti artırabilir; birçok yönetici 0,5 ile 0,9 arasında kısmi bir korunmayı tercih eder.

Hedge oranı 1'i geçebilir mi? Evet. 1,0'ın üzerindeki bir oran aşırı korunma (over-hedge) anlamına gelir; yani korunma işlemi, altta yatan riskten daha büyüktür ve bu durum net olarak ters bir pozisyon yaratabilir.

Korelasyonu veya beta'yı dikkate alır mı? Hayır. Bu, değere dayalı basit hedge oranıdır. Beta veya minimum varyans hedge oranı, ek olarak varlık ile korunma aracı arasındaki korelasyon ve oynaklığa göre ölçeklenir.