Optimal Hedge Oranı Nedir?

Optimal hedge oranı — diğer adıyla minimum varyans hedge oranı — birleşik pozisyonun varyansını (riskini) en aza indirmek için, dayanak spot pozisyonun her bir birimine karşılık ne kadar vadeli (futures) pozisyon tutmanız gerektiğini gösterir. Fiyat riskini dengelemek amacıyla vadeli işlemlere başvuran emtia üreticileri, ithalatçılar ve portföy yöneticileri için risk yönetiminin temel taşlarından biridir.

Formül ve Mantığı

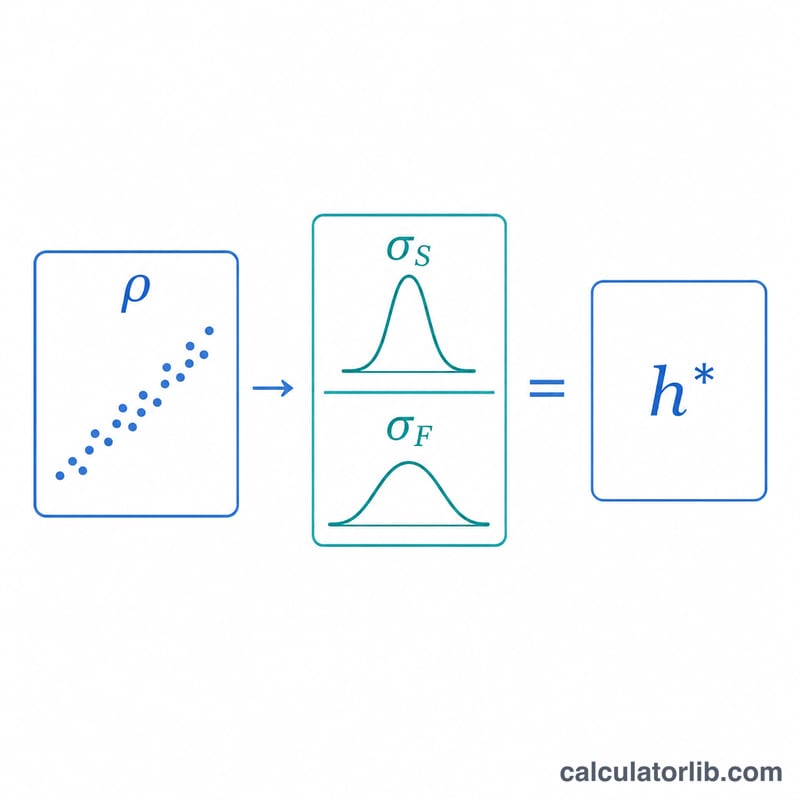

Hedge oranı $$h^{*} = \rho \times \frac{\sigma_S}{\sigma_F}$$ şeklinde hesaplanır. Burada \(\rho\), spot fiyat değişimleri ile vadeli fiyat değişimleri arasındaki korelasyonu; \(\sigma_S\) spot fiyat değişimlerinin standart sapmasını; \(\sigma_F\) ise vadeli fiyat değişimlerinin standart sapmasını ifade eder. Mantığı şöyle düşünebilirsiniz: önce spotun vadeliye kıyasla ne kadar oynak olduğuna göre ölçeklersiniz, ardından iki fiyatın birlikte ne kadar uyumlu hareket ettiğine bakarak sonucu yumuşatırsınız. Korelasyonun tam 1,0 olduğu ve oynaklıkların eşit olduğu durumda hedge oranı tam olarak 1 çıkar.

Hesaplama Aracını Nasıl Kullanırsınız?

Tahmini korelasyon değerini (-1 ile 1 arasında), spot fiyat değişimlerinin standart sapmasını ve vadeli fiyat değişimlerinin standart sapmasını girin. İsterseniz hedge etmek istediğiniz pozisyonun büyüklüğünü ve vadeli kontrat büyüklüğünü de ekleyerek önerilen kontrat sayısını öğrenebilirsiniz. Araç ayrıca hedge sayesinde ortadan kalkan varyans oranını da gösterir; bu değer \(\rho^{2}\)'ye eşittir.

Örnek Hesaplama

Diyelim ki bir havayolu şirketi jet yakıtı için \(\sigma_S = 0{,}04\) oynaklık beklentisine sahip ve bunu \(\sigma_F = 0{,}05\) oynaklığa sahip kalorifer yakıtı (heating oil) vadeli işlemleriyle, \(\rho = 0{,}8\) korelasyonla hedge ediyor. Bu durumda $$h^{*} = 0{,}8 \times \frac{0{,}04}{0{,}05} = 0{,}8 \times 0{,}8 = 0{,}64$$ olur. Havayolu, spot riskinin %64'ü kadar vadeli pozisyon tutmalıdır. Bu hedge, fiyat varyansının \(\rho^{2} = 0{,}64 = 64\%\)'ünü ortadan kaldırır.

Sıkça Sorulan Sorular

Hedge oranı 1'i aşabilir mi? Evet. Spot fiyat değişimleri vadeliden daha oynaksa (\(\sigma_S > \sigma_F\)) ve korelasyon yüksekse, \(h^{*}\) 1'den büyük olabilir.

Negatif sonuç ne anlama gelir? Negatif korelasyon, negatif bir hedge oranı üretir. Bu da riski dengelemek için vadelide ters yön yerine spotla aynı yönde pozisyon almanız gerektiği anlamına gelir.

Optimal hedge ne kadar risk azaltır? Optimal hedge, varyansın \(\rho^{2}\) oranındaki kısmını ortadan kaldırır; geri kalanı ise kaçınılmaz olan baz riski (basis risk) oluşturur.