Qu'est-ce que le ratio de couverture optimal ?

Le ratio de couverture optimal — aussi appelé ratio de couverture à variance minimale — indique la part de position sur contrats à terme (futures) qu'il faut détenir pour chaque unité de position spot sous-jacente afin de minimiser la variance (le risque) de la position combinée. C'est une pierre angulaire de la gestion des risques pour les producteurs de matières premières, les importateurs et les gérants de portefeuille qui recourent aux futures pour neutraliser leur exposition aux prix.

La formule expliquée

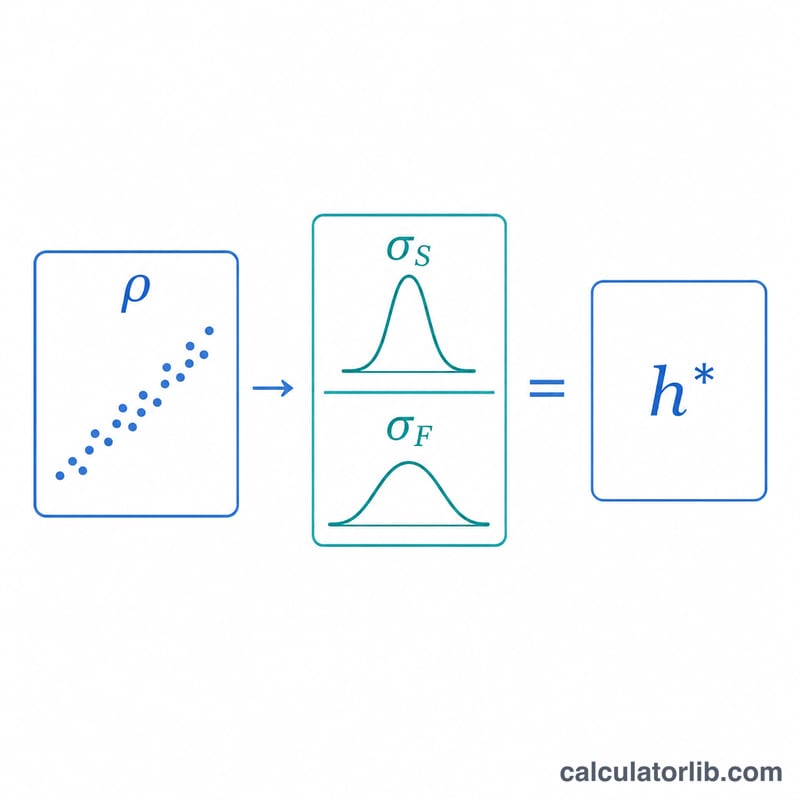

Le ratio de couverture s'écrit $$h^{*} = \rho \times \frac{\sigma_S}{\sigma_F}$$, où \(\rho\) représente la corrélation entre les variations du prix spot et celles du prix des futures, \(\sigma_S\) l'écart-type des variations du prix spot et \(\sigma_F\) l'écart-type des variations du prix des futures. Concrètement, vous pondérez par la volatilité du spot relativement à celle des futures, puis vous atténuez le résultat selon le degré auquel les deux évoluent de concert. Une corrélation parfaite de 1,0 avec des volatilités identiques donne un ratio de couverture égal à exactement 1.

Comment utiliser le calculateur

Saisissez la corrélation estimée (entre -1 et 1), l'écart-type des variations du prix spot et l'écart-type des variations du prix des futures. Vous pouvez également renseigner la taille de la position à couvrir et la taille du contrat à terme pour obtenir le nombre de contrats recommandé. L'outil indique aussi la proportion de variance éliminée par la couverture, qui est égale à \(\rho^{2}\).

Exemple chiffré

Supposons qu'une compagnie aérienne anticipe une volatilité du kérosène de \(\sigma_S = 0{,}04\) et se couvre avec des futures sur fioul de chauffage de volatilité \(\sigma_F = 0{,}05\), avec une corrélation de \(\rho = 0{,}8\). On obtient alors $$h^{*} = 0{,}8 \times \frac{0{,}04}{0{,}05} = 0{,}8 \times 0{,}8 = 0{,}64.$$ La compagnie devrait détenir des futures équivalant à 64 % de son exposition spot. La couverture élimine \(\rho^{2} = 0{,}64 = 64\%\) de la variance des prix.

FAQ

Le ratio de couverture peut-il dépasser 1 ? Oui — si les variations du prix spot sont plus volatiles que celles des futures (\(\sigma_S > \sigma_F\)) et que la corrélation est élevée, \(h^{*}\) peut être supérieur à 1.

Que signifie un résultat négatif ? Une corrélation négative produit un ratio de couverture négatif : il faudrait alors prendre la même direction sur les futures, plutôt que la direction opposée, pour neutraliser le risque.

Quelle part du risque une couverture optimale supprime-t-elle ? La couverture optimale supprime une fraction \(\rho^{2}\) de la variance ; le reste correspond au risque de base (basis risk), inévitable.