什么是最优套期保值比率?

最优套期保值比率,又称最小方差套保比率,用于衡量每持有一单位标的现货头寸时,应当配置多少期货头寸,才能把现货与期货组合的方差(即风险)降到最低。对于使用期货来对冲价格风险的大宗商品生产商、进口商以及投资组合经理而言,它是风险管理中的核心工具。

公式解析

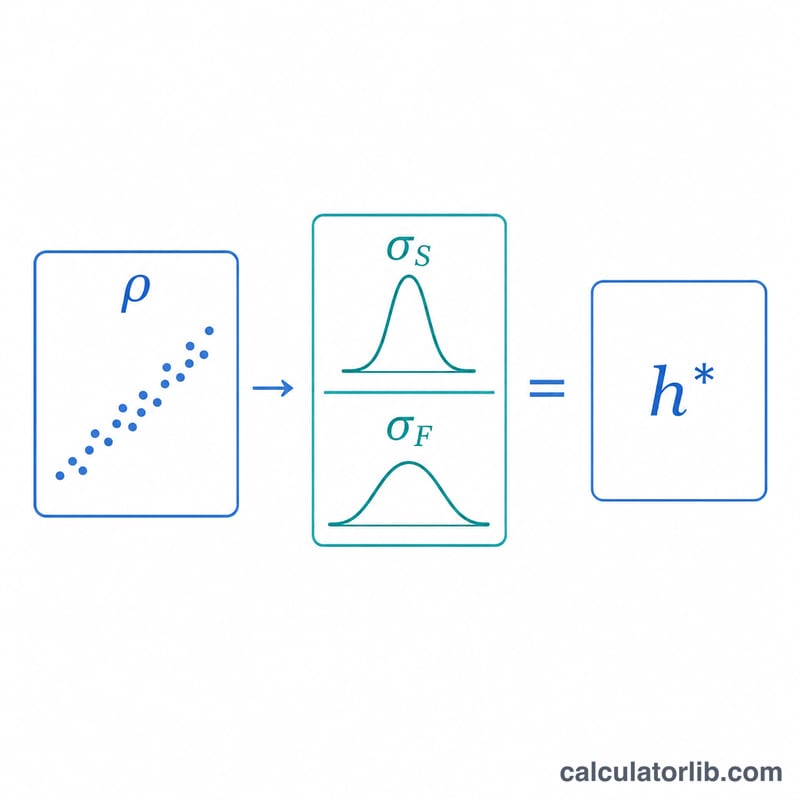

套保比率的计算公式为 $$h^{*} = \rho \times \frac{\sigma_S}{\sigma_F}$$ 其中 \(\rho\) 是现货价格变动与期货价格变动之间的相关系数,\(\sigma_S\) 是现货价格变动的标准差,\(\sigma_F\) 是期货价格变动的标准差。直观来理解:先按现货相对于期货的波动程度进行缩放,再根据两者价格走势的同步紧密程度对结果做适度折减。当相关系数为 1.0、且两者波动率相等时,套保比率恰好等于 1。

如何使用本计算器

输入估计的相关系数(取值在 -1 至 1 之间)、现货价格变动的标准差,以及期货价格变动的标准差。如有需要,还可填入待对冲头寸的规模和单张期货合约的规模,从而得到建议的合约张数。本工具同时会给出套保所能消除的方差比例,该比例等于 \(\rho^{2}\)。

实例演算

假设某航空公司预计航空燃油的波动率为 \(\sigma_S = 0.04\),并使用波动率 \(\sigma_F = 0.05\) 的取暖油期货进行对冲,两者相关系数为 \(\rho = 0.8\)。那么 $$h^{*} = 0.8 \times \frac{0.04}{0.05} = 0.8 \times 0.8 = 0.64$$ 也就是说,该航空公司应持有相当于其现货敞口 64% 的期货头寸。这一套保操作可消除 \(\rho^{2} = 0.64 = 64\%\) 的价格方差。

常见问题

套保比率会超过 1 吗? 会的——如果现货价格变动比期货更剧烈(\(\sigma_S > \sigma_F\))且相关系数较高,\(h^{*}\) 就可能大于 1。

结果为负数代表什么? 负的相关系数会得出负的套保比率,意味着你应当在期货上建立与现货同方向(而非反方向)的头寸来对冲风险。

最优套保能消除多少风险? 最优套保可消除 \(\rho^{2}\) 比例的方差,其余部分则是无法规避的基差风险。