ما هي نسبة التحوّط المثلى؟

نسبة التحوّط المثلى — والمعروفة أيضًا بنسبة التحوّط ذات الحد الأدنى للتباين — تخبرك بحجم المركز الآجل الذي ينبغي أن تحتفظ به مقابل كل وحدة من المركز الفوري الأساسي، بهدف تقليل تباين (مخاطر) المركز المجمّع إلى أدنى حد. وتُعدّ هذه النسبة حجر الزاوية في إدارة المخاطر لدى منتجي السلع والمستوردين ومديري المحافظ الذين يستخدمون العقود الآجلة لموازنة التعرّض لتقلّبات الأسعار.

شرح المعادلة

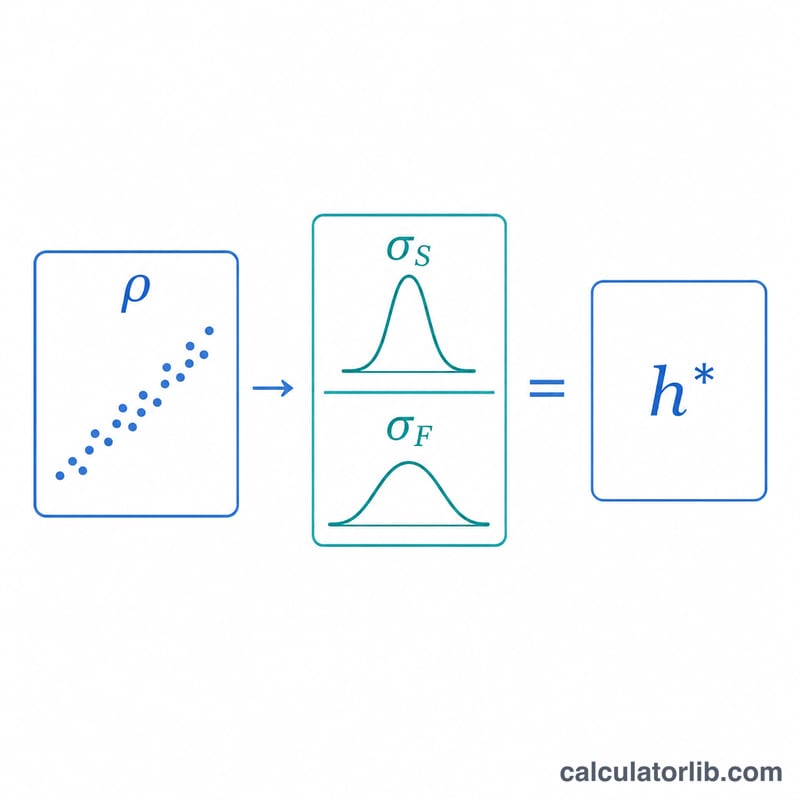

تُحسب نسبة التحوّط وفق المعادلة $$h^{*} = \rho \times \frac{\sigma_S}{\sigma_F}$$ حيث \(\rho\) هو معامل الارتباط بين تغيّرات السعر الفوري وتغيّرات السعر الآجل، و\(\sigma_S\) هو الانحراف المعياري لتغيّرات السعر الفوري، و\(\sigma_F\) هو الانحراف المعياري لتغيّرات السعر الآجل. وببساطة، أنت تقيس مدى تقلّب السعر الفوري نسبةً إلى الآجل، ثم تخفّض الناتج بحسب مدى تناغم حركة الاثنين معًا. فإذا كان الارتباط تامًّا بقيمة 1.0 وكان التقلّب متساويًا، فستكون نسبة التحوّط مساوية لواحد بالضبط.

كيفية استخدام الحاسبة

أدخل معامل الارتباط المقدَّر (بين -1 و1)، والانحراف المعياري لتغيّرات السعر الفوري، والانحراف المعياري لتغيّرات السعر الآجل. ويمكنك اختياريًا إدخال حجم المركز الذي تتحوّط له وحجم العقد الآجل للحصول على العدد الموصى به من العقود. كما تعرض الأداة نسبة التباين الذي يزيله التحوّط، والتي تساوي \(\rho^{2}\).

مثال تطبيقي

لنفترض أن شركة طيران تتوقّع تقلّبًا في وقود الطائرات قدره \(\sigma_S = 0.04\) وتتحوّط باستخدام عقود زيت التدفئة الآجلة بتقلّب قدره \(\sigma_F = 0.05\)، بمعامل ارتباط \(\rho = 0.8\). عندئذٍ تكون $$h^{*} = 0.8 \times \frac{0.04}{0.05} = 0.8 \times 0.8 = 0.64$$ أي ينبغي لشركة الطيران أن تحتفظ بعقود آجلة تعادل 64% من تعرّضها الفوري. ويزيل هذا التحوّط ما نسبته \(\rho^{2} = 0.64 = 64\%\) من تباين الأسعار.

الأسئلة الشائعة

هل يمكن أن تتجاوز نسبة التحوّط الواحد؟ نعم — إذا كانت تغيّرات السعر الفوري أكثر تقلّبًا من الآجل (\(\sigma_S > \sigma_F\)) وكان الارتباط مرتفعًا، فقد تتجاوز \(h^{*}\) قيمة 1.

ماذا تعني النتيجة السالبة؟ الارتباط السالب يُنتج نسبة تحوّط سالبة، ما يعني أنك ستتّخذ المركز في نفس اتجاه الآجل بدلًا من الاتجاه المعاكس لموازنة المخاطر.

كم من المخاطر يزيلها التحوّط الأمثل؟ يزيل التحوّط الأمثل نسبةً قدرها \(\rho^{2}\) من التباين؛ أما الباقي فهو مخاطر الأساس (basis risk) التي لا يمكن تجنّبها.