Что такое оптимальный коэффициент хеджирования?

Оптимальный коэффициент хеджирования (его также называют коэффициентом хеджирования минимальной дисперсии) показывает, какой объём фьючерсной позиции стоит держать на единицу базовой спот-позиции, чтобы свести к минимуму дисперсию — то есть риск — совокупной позиции. Это один из фундаментальных инструментов риск-менеджмента для производителей и импортёров сырья, а также для управляющих портфелями, которые используют фьючерсы для нейтрализации ценового риска.

Разбор формулы

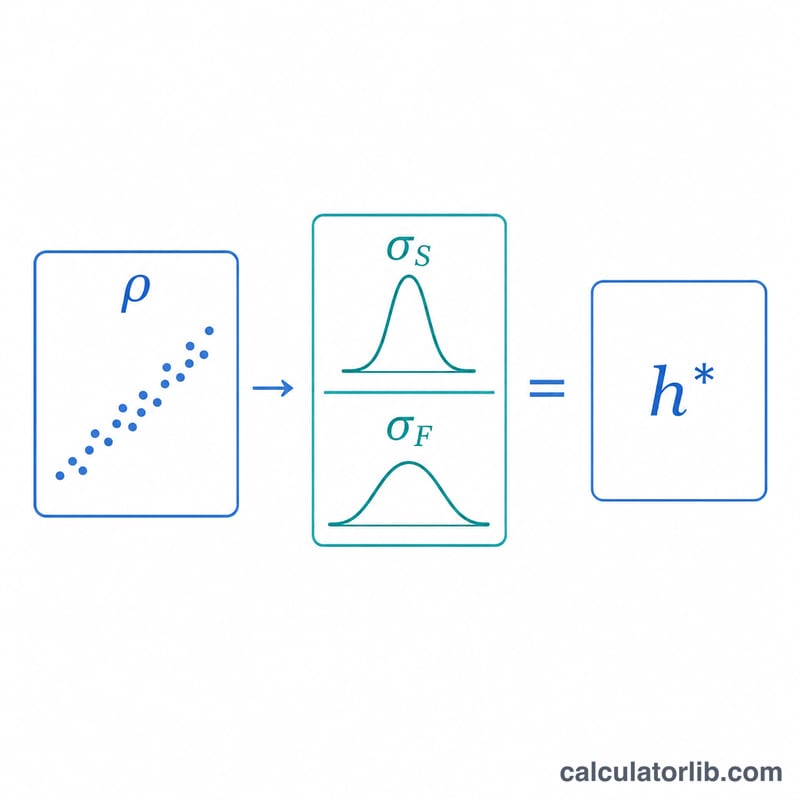

Коэффициент хеджирования вычисляется так: $$h^{*} = \rho \times \frac{\sigma_S}{\sigma_F}$$, где \(\rho\) — корреляция между изменениями спот-цены и изменениями фьючерсной цены, \(\sigma_S\) — стандартное отклонение изменений спот-цены, а \(\sigma_F\) — стандартное отклонение изменений фьючерсной цены. По сути, вы масштабируете значение по тому, насколько спот волатильнее фьючерса, а затем «приглушаете» результат на то, насколько синхронно движутся оба инструмента. При идеальной корреляции 1,0 и равной волатильности коэффициент хеджирования будет равен ровно 1.

Как пользоваться калькулятором

Введите предполагаемую корреляцию (от -1 до 1), стандартное отклонение изменений спот-цены и стандартное отклонение изменений фьючерсной цены. При желании укажите размер хеджируемой позиции и размер одного фьючерсного контракта — тогда калькулятор подскажет рекомендуемое число контрактов. Инструмент также показывает долю дисперсии, которую устраняет хедж: она равна \(\rho^{2}\).

Разбор примера

Допустим, авиакомпания ожидает волатильность авиакеросина \(\sigma_S = 0{,}04\) и хеджируется фьючерсами на печное топливо с волатильностью \(\sigma_F = 0{,}05\) при корреляции \(\rho = 0{,}8\). Тогда $$h^{*} = 0{,}8 \times \frac{0{,}04}{0{,}05} = 0{,}8 \times 0{,}8 = 0{,}64.$$ Авиакомпании следует держать фьючерсы в объёме, равном 64 % её спот-экспозиции. Такой хедж снимает \(\rho^{2} = 0{,}64 = 64\%\) ценовой дисперсии.

Частые вопросы

Может ли коэффициент хеджирования превышать 1? Да. Если изменения спот-цены волатильнее фьючерсных (\(\sigma_S > \sigma_F\)), а корреляция высока, то \(h^{*}\) может оказаться больше 1.

Что означает отрицательный результат? Отрицательная корреляция даёт отрицательный коэффициент хеджирования: это значит, что для нейтрализации риска по фьючерсам нужно открывать позицию в том же направлении, а не в противоположном.

Какую долю риска убирает оптимальный хедж? Оптимальный хедж устраняет долю \(\rho^{2}\) дисперсии; остальное — неустранимый базисный риск.