最適ヘッジ比率とは?

最適ヘッジ比率(分散最小化ヘッジ比率とも呼ばれます)とは、現物ポジション1単位に対してどれだけの先物ポジションを保有すれば、合成ポジション全体の分散(リスク)を最小化できるかを示す指標です。先物を使って価格変動リスクをヘッジする商品生産者、輸入業者、ポートフォリオマネージャーにとって、リスク管理の基礎となる考え方です。

計算式の解説

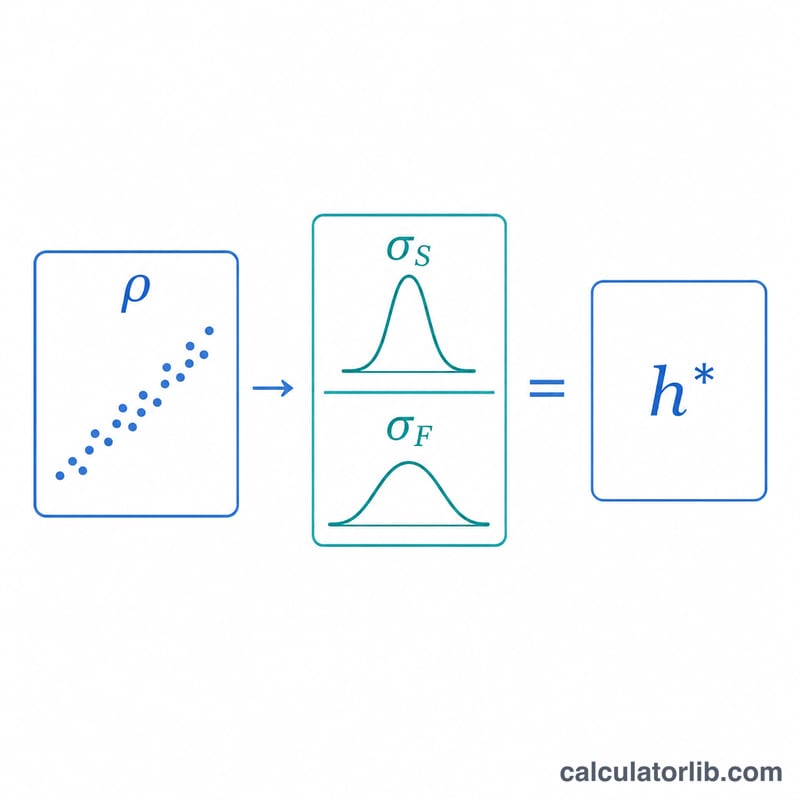

ヘッジ比率は $$h^{*} = \rho \times \frac{\sigma_S}{\sigma_F}$$ で求められます。ここで\(\rho\)は現物価格の変動と先物価格の変動の相関係数、\(\sigma_S\)は現物価格変動の標準偏差、\(\sigma_F\)は先物価格変動の標準偏差です。直感的に言えば、まず現物が先物に対してどれだけ変動しやすいかでスケーリングし、その結果を両者がどれだけ連動しているか(相関の強さ)で調整します。相関が1.0で、かつボラティリティが等しい場合、ヘッジ比率はちょうど1になります。

計算ツールの使い方

推定相関係数(-1〜1の範囲)、現物価格変動の標準偏差、先物価格変動の標準偏差を入力します。さらに、ヘッジ対象となるポジションの大きさと先物1枚あたりの取引単位を入力すると、推奨される先物の枚数が算出されます。本ツールでは、ヘッジによって削減される分散の割合(\(\rho^{2}\)に等しい)も表示します。

計算例

たとえば、ある航空会社がジェット燃料のボラティリティを\(\sigma_S = 0.04\)と見込み、ボラティリティ\(\sigma_F = 0.05\)の暖房用燃料(ヒーティングオイル)先物でヘッジするとします。相関係数は\(\rho = 0.8\)です。この場合、$$h^{*} = 0.8 \times \frac{0.04}{0.05} = 0.8 \times 0.8 = 0.64$$ となります。つまりこの航空会社は、現物エクスポージャーの64%に相当する先物を保有すべきということです。このヘッジによって、価格変動の分散のうち\(\rho^{2} = 0.64 = 64\%\)が削減されます。

よくある質問(FAQ)

ヘッジ比率が1を超えることはありますか? はい。現物価格の変動が先物よりも大きく(\(\sigma_S > \sigma_F\))、かつ相関が高い場合、\(h^{*}\)は1を超えることがあります。

結果がマイナスになるのはなぜですか? 相関がマイナスの場合、ヘッジ比率もマイナスになります。これは、リスクを相殺するために先物で反対方向のポジションを取るのではなく、同じ方向のポジションを取るべきことを意味します。

最適ヘッジでどれだけリスクを削減できますか? 最適ヘッジは分散のうち\(\rho^{2}\)の割合を削減します。残りは回避できないベーシスリスクとなります。