¿Qué es el ratio de cobertura óptimo?

El ratio de cobertura óptimo —también conocido como ratio de cobertura de mínima varianza— indica qué proporción de una posición en futuros conviene mantener por cada unidad de la posición subyacente en el mercado de contado para minimizar la varianza (el riesgo) de la posición combinada. Es una pieza clave de la gestión de riesgos para productores de materias primas, importadores y gestores de carteras que recurren a los futuros para compensar su exposición a los precios.

La fórmula al detalle

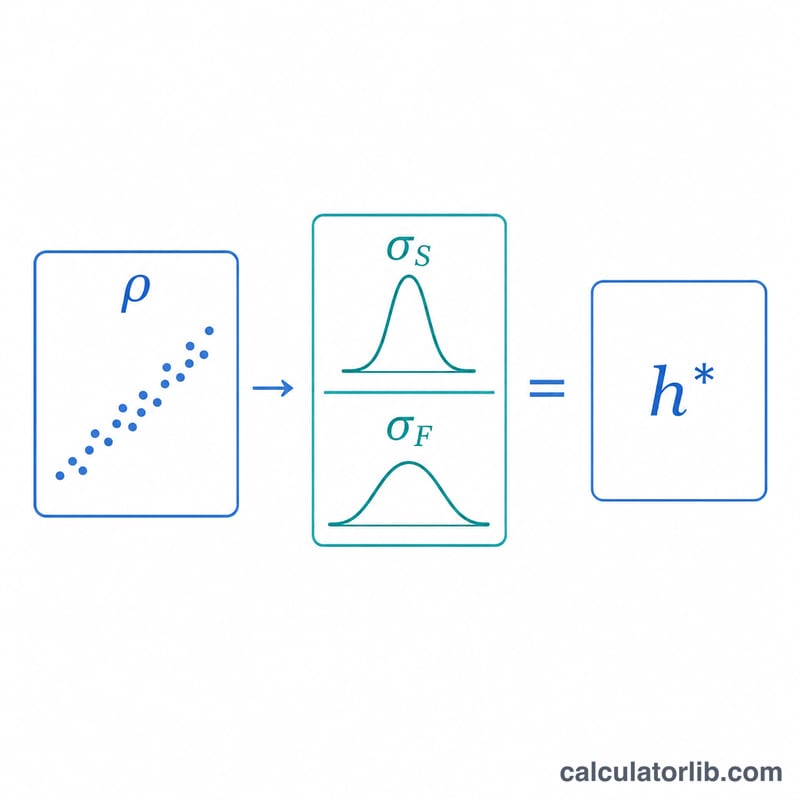

El ratio de cobertura se calcula como $$h^{*} = \rho \times \frac{\sigma_S}{\sigma_F}$$ donde \(\rho\) es la correlación entre las variaciones del precio de contado y las del precio de los futuros, \(\sigma_S\) es la desviación típica de las variaciones del precio de contado y \(\sigma_F\) es la desviación típica de las variaciones del precio de los futuros. La idea es sencilla: se ajusta según lo volátil que sea el contado respecto a los futuros y, después, se atenúa el resultado en función de lo estrechamente que se muevan ambos juntos. Una correlación perfecta de 1,0 con volatilidades idénticas da un ratio de cobertura exactamente igual a 1.

Cómo usar la calculadora

Introduce la correlación estimada (entre -1 y 1), la desviación típica de las variaciones del precio de contado y la desviación típica de las variaciones del precio de los futuros. De forma opcional, puedes indicar el tamaño de la posición que deseas cubrir y el tamaño del contrato de futuros para obtener el número recomendado de contratos. La herramienta también muestra la proporción de varianza que elimina la cobertura, que equivale a \(\rho^{2}\).

Ejemplo práctico

Imagina que una aerolínea prevé una volatilidad del queroseno de aviación de \(\sigma_S = 0{,}04\) y se cubre con futuros de gasóleo de calefacción con una volatilidad de \(\sigma_F = 0{,}05\) y una correlación de \(\rho = 0{,}8\). Entonces $$h^{*} = 0{,}8 \times \frac{0{,}04}{0{,}05} = 0{,}8 \times 0{,}8 = 0{,}64$$ La aerolínea debería mantener futuros equivalentes al 64 % de su exposición en el contado. La cobertura elimina \(\rho^{2} = 0{,}64 = 64\%\) de la varianza del precio.

Preguntas frecuentes

¿Puede el ratio de cobertura superar 1? Sí: si las variaciones del precio de contado son más volátiles que las de los futuros (\(\sigma_S > \sigma_F\)) y la correlación es alta, \(h^{*}\) puede ser mayor que 1.

¿Qué significa un resultado negativo? Una correlación negativa produce un ratio de cobertura negativo, lo que implica que tomarías la misma dirección en los futuros en lugar de la contraria para compensar el riesgo.

¿Cuánto riesgo elimina una cobertura óptima? La cobertura óptima elimina una fracción \(\rho^{2}\) de la varianza; el resto es riesgo de base inevitable.