최적 헤지 비율이란?

최적 헤지 비율은 '최소분산 헤지 비율(minimum-variance hedge ratio)'이라고도 불리며, 보유한 현물 포지션 한 단위당 선물 포지션을 얼마나 잡아야 합쳐진 포지션의 분산(위험)을 최소화할 수 있는지를 알려줍니다. 선물을 활용해 가격 변동 위험을 상쇄하려는 원자재 생산업체, 수입업체, 포트폴리오 매니저에게 위험 관리의 기본이 되는 핵심 개념입니다.

공식 풀이

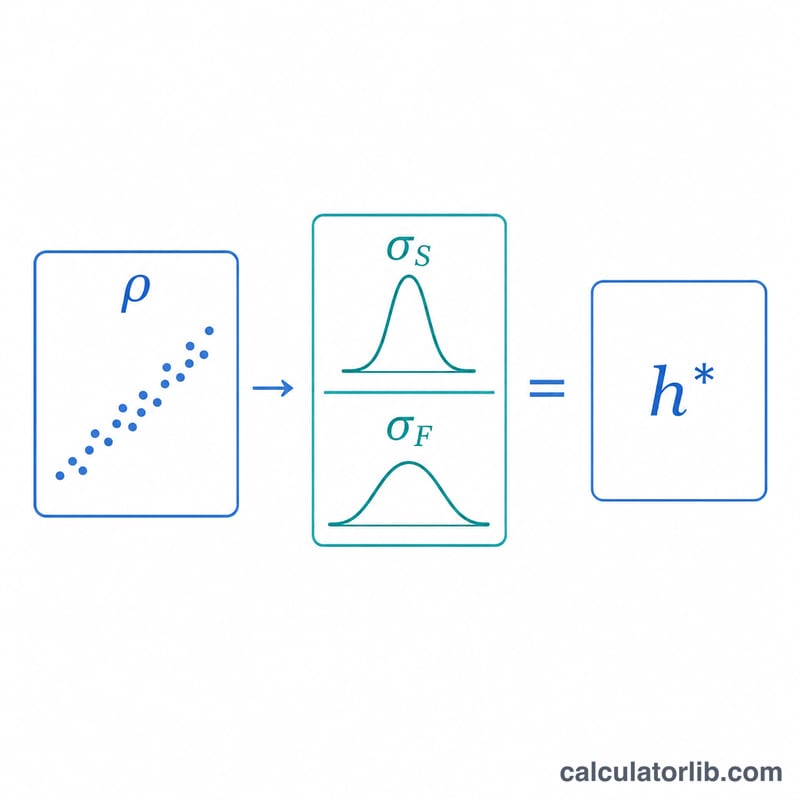

헤지 비율은 $$h^{*} = \rho \times \frac{\sigma_S}{\sigma_F}$$ 로 계산합니다. 여기서 \(\rho\)는 현물 가격 변동과 선물 가격 변동 사이의 상관계수, \(\sigma_S\)는 현물 가격 변동의 표준편차, \(\sigma_F\)는 선물 가격 변동의 표준편차입니다. 직관적으로 보면, 선물 대비 현물이 얼마나 더 변동성이 큰지를 비율로 곱한 뒤, 두 가격이 얼마나 함께 움직이는지에 따라 그 값을 조정하는 셈입니다. 상관계수가 정확히 1.0이고 두 변동성이 같다면 헤지 비율은 정확히 1이 됩니다.

계산기 사용법

추정 상관계수(-1에서 1 사이), 현물 가격 변동의 표준편차, 선물 가격 변동의 표준편차를 입력하세요. 추가로 헤지하려는 포지션의 규모와 선물 계약 단위를 입력하면 권장 계약 수까지 계산해 드립니다. 또한 헤지로 제거되는 분산의 비율도 함께 보여 주는데, 이 값은 \(\rho^{2}\)과 같습니다.

실전 예시

어느 항공사가 항공유 변동성을 \(\sigma_S = 0.04\)로 예상하고, 변동성이 \(\sigma_F = 0.05\)인 난방유 선물로 헤지한다고 가정해 봅시다. 두 가격의 상관계수는 \(\rho = 0.8\)입니다. 그러면 $$h^{*} = 0.8 \times \frac{0.04}{0.05} = 0.8 \times 0.8 = 0.64$$가 됩니다. 즉 항공사는 현물 익스포저의 64%에 해당하는 선물을 보유해야 합니다. 이 헤지를 통해 가격 분산의 \(\rho^{2} = 0.64 = 64\%\)가 제거됩니다.

자주 묻는 질문

헤지 비율이 1을 넘을 수도 있나요? 그렇습니다. 현물 가격 변동이 선물보다 더 변동성이 크고(\(\sigma_S > \sigma_F\)) 상관계수가 높다면 \(h^{*}\)는 1보다 커질 수 있습니다.

결과가 음수로 나오면 무슨 의미인가요? 상관계수가 음수이면 헤지 비율도 음수가 됩니다. 이는 위험을 상쇄하기 위해 반대 방향이 아니라 선물에서 같은 방향의 포지션을 잡아야 한다는 뜻입니다.

최적 헤지로 위험을 얼마나 줄일 수 있나요? 최적 헤지는 분산의 \(\rho^{2}\)만큼을 제거합니다. 나머지는 피할 수 없는 베이시스 리스크(basis risk)로 남습니다.