什麼是最適避險比率?

最適避險比率(又稱「最小變異數避險比率」)告訴你:相對於每一單位的現貨部位,應該持有多少期貨部位,才能讓整體部位的變異數(風險)降到最低。對於利用期貨來抵銷價格風險的大宗商品生產商、進口商與投資組合經理人而言,這是風險管理的核心觀念之一。

公式解析

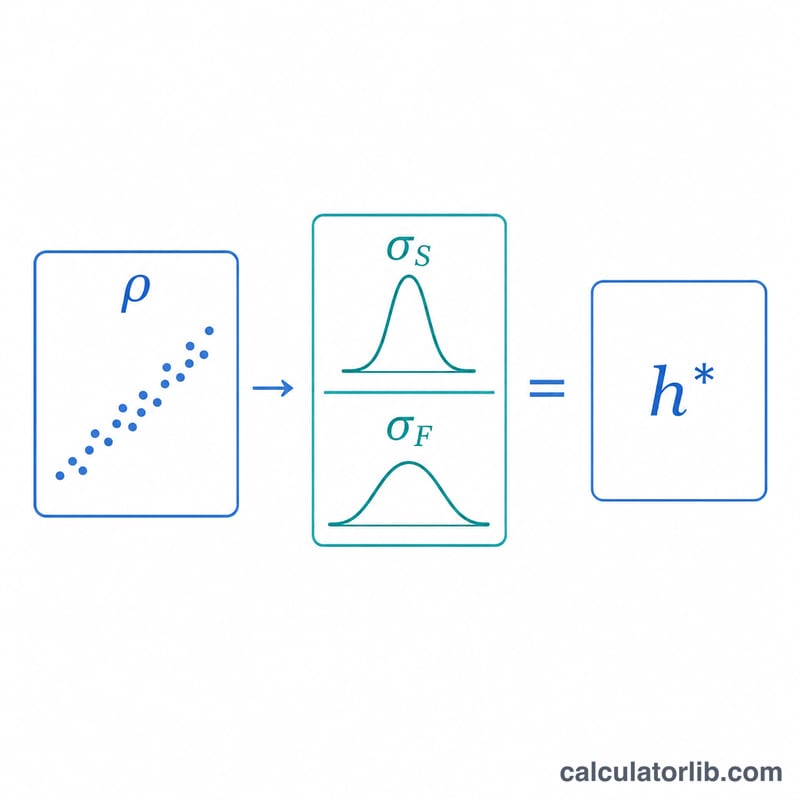

避險比率的計算公式為 $$h^{*} = \rho \times \frac{\sigma_S}{\sigma_F}$$。其中 \(\rho\) 是現貨價格變動與期貨價格變動之間的相關係數,\(\sigma_S\) 是現貨價格變動的標準差,\(\sigma_F\) 則是期貨價格變動的標準差。直覺上來說,你先依現貨相對於期貨的波動程度進行調整,再依兩者連動的緊密程度加以折減。當相關係數為完美的 1.0、且兩者波動度相同時,避險比率恰好等於 1。

如何使用本計算器

請輸入預估的相關係數(介於 -1 與 1 之間)、現貨價格變動的標準差,以及期貨價格變動的標準差。你也可以選填欲避險的部位規模與每口期貨合約的規模,計算器便會算出建議的合約口數。此外,本工具還會顯示避險所消除的變異數比例,其數值等於 \(\rho^{2}\)。

實例試算

假設某航空公司預期航空燃油的波動度為 \(\sigma_S = 0.04\),並以波動度 \(\sigma_F = 0.05\) 的熱燃油(取暖油)期貨進行避險,兩者相關係數為 \(\rho = 0.8\)。則 $$h^{*} = 0.8 \times \frac{0.04}{0.05} = 0.8 \times 0.8 = 0.64$$ 這代表該航空公司應持有相當於現貨曝險 64% 的期貨部位。此避險可消除 \(\rho^{2} = 0.64\),也就是 64% 的價格變異數。

常見問題

避險比率有可能超過 1 嗎?有可能。當現貨價格變動比期貨更為波動(\(\sigma_S > \sigma_F\)),且相關係數又高時,\(h^{*}\) 就可能大於 1。

計算結果為負數代表什麼?負的相關係數會產生負的避險比率,意思是你應在期貨上採取與現貨相同(而非相反)的方向,才能抵銷風險。

最適避險能消除多少風險?最適避險可消除 \(\rho^{2}\) 比例的變異數,其餘部分則是無法避免的基差風險(basis risk)。