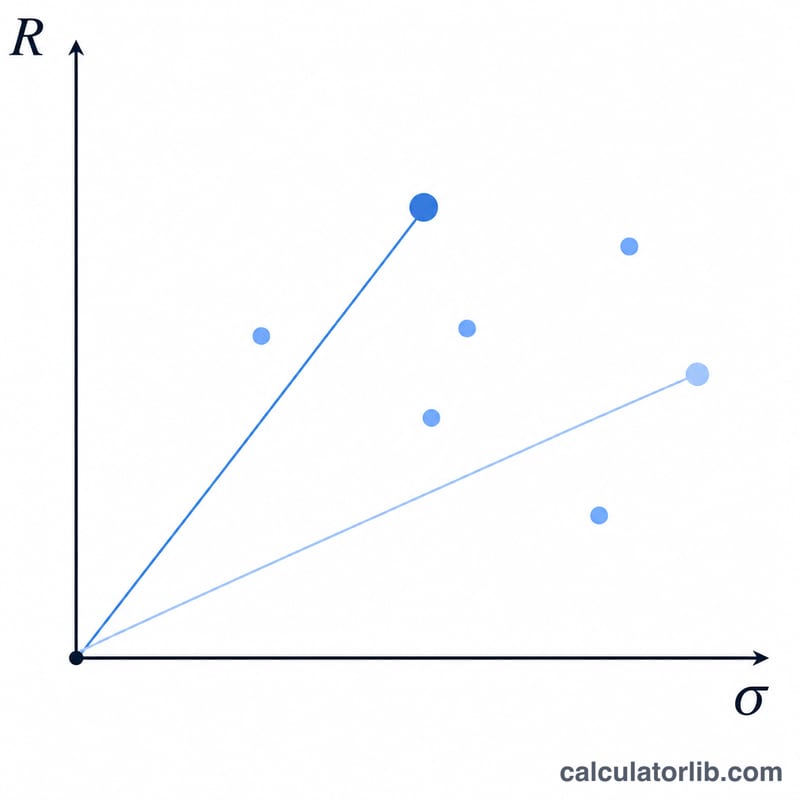

ما هي نسبة شارب؟

نسبة شارب (Sharpe Ratio) التي طوّرها الاقتصادي الحائز على جائزة نوبل ويليام ف. شارب، تقيس مقدار العائد الفائض الذي يحققه الاستثمار مقابل كل وحدة من المخاطر التي تتحملها. وهي تتيح لك مقارنة المحافظ أو الصناديق على قدم المساواة: فكلما ارتفعت نسبة شارب دلّ ذلك على أداء أفضل بعد تعديله حسب المخاطر. وهذا المؤشر عالمي يستخدمه المستثمرون في مختلف أنحاء العالم بما في ذلك الأسواق العربية.

كيفية استخدام هذه الحاسبة

أدخل ثلاثة أرقام: عائد محفظتك (%)، والمعدل الخالي من المخاطر (%) — وهو عادةً عائد السندات الحكومية أو سندات الخزانة قصيرة الأجل — والانحراف المعياري (%) لعوائد محفظتك الذي يعبّر عن تقلباتها. وتعرض لك الحاسبة فورًا نسبة شارب والعائد الفائض.

شرح المعادلة

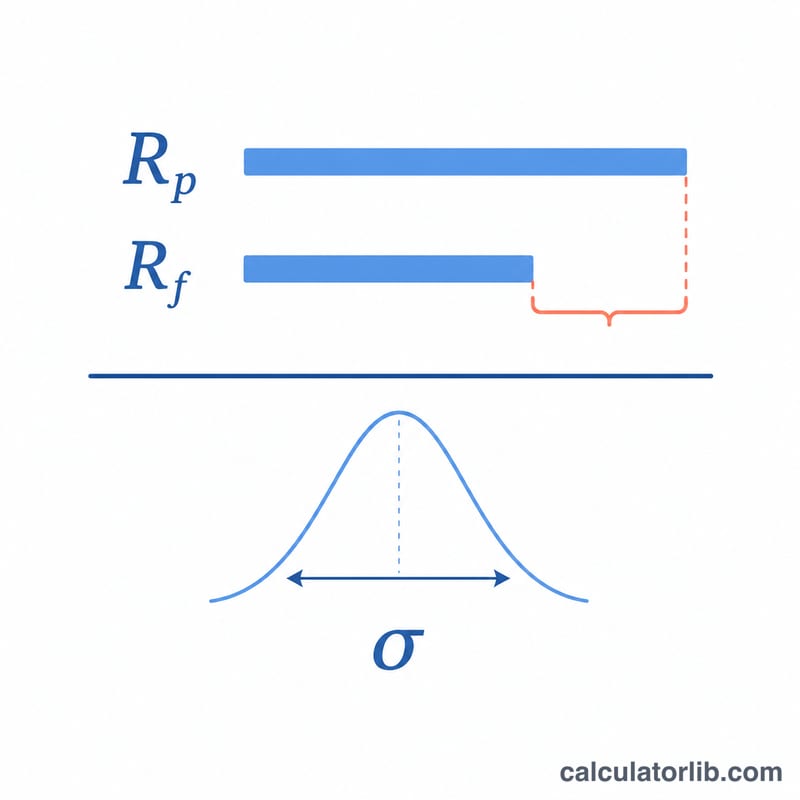

المعادلة هي $$\text{نسبة شارب} = \frac{R_p - R_f}{\sigma_p}$$ البسط \(R_p - R_f\) هو العائد الفائض — أي ما حققته فوق المؤشر «الخالي من المخاطر». وبقسمة هذا الفائض على \(\sigma_p\) أي الانحراف المعياري، يتم تعديل العائد بحسب التقلبات التي تحمّلتها. وبشكل عام تُعدّ النسبة التي تتجاوز 1.0 جيدة، وما يزيد عن 2.0 جيدة جدًا، وما يفوق 3.0 ممتازة.

مثال تطبيقي

لنفترض أن محفظة حققت عائدًا قدره 12%، وأن المعدل الخالي من المخاطر هو 3%، والانحراف المعياري 10%. يكون العائد الفائض هو \(12 - 3 = 9\%\). وبقسمته على 10 نحصل على نسبة شارب تساوي $$\frac{9}{10} = 0.9$$ — وهي نتيجة لا بأس بها لكنها دون عتبة 1.0 التي يستهدفها كثير من المستثمرين.

الأسئلة الشائعة

ما هي نسبة شارب الجيدة؟ بشكل عام، النسبة فوق 1.0 مقبولة، وفوق 2.0 جيدة، وفوق 3.0 ممتازة، مع أن ذلك يتوقف على فئة الأصول والفترة الزمنية.

هل يمكن أن تكون نسبة شارب سالبة؟ نعم. فإذا كان عائد المحفظة أقل من المعدل الخالي من المخاطر، يصبح العائد الفائض سالبًا، ما ينتج عنه نسبة شارب سالبة — أي أنك تحمّلت مخاطرة مقابل عائد أدنى من العائد الخالي من المخاطر.

ما المدخلات التي يجب أن تكون متسقة؟ ينبغي أن تعكس الأرقام الثلاثة جميعها الفترة الزمنية نفسها (مثلاً على أساس سنوي) حتى تكون النسبة ذات دلالة.