Sharpe Oranı Nedir?

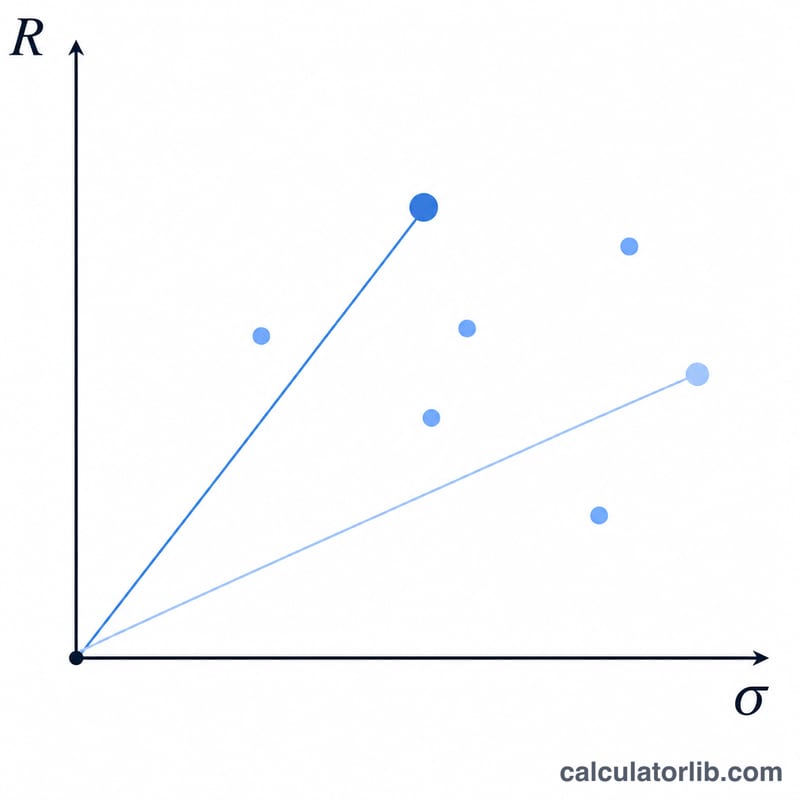

Nobel ödüllü iktisatçı William F. Sharpe tarafından geliştirilen Sharpe oranı, bir yatırımın aldığı her birim riske karşılık ne kadar ek getiri ürettiğini gösterir. Bu sayede portföyleri veya fonları adil bir zeminde karşılaştırabilirsiniz: Sharpe oranı ne kadar yüksekse, riske göre düzeltilmiş performans o kadar iyidir. Bu ölçüt evrenseldir ve dünya genelinde yatırımcılar tarafından kullanılır.

Hesaplama Aracı Nasıl Kullanılır?

Üç değer girmeniz yeterli: portföyünüzün getirisi (%), risksiz faiz oranı (%) — genellikle kısa vadeli bir devlet tahvili getirisi alınır — ve portföy getirilerinizin oynaklığını temsil eden standart sapma (%). Araç, Sharpe oranını ve ek getiriyi anında hesaplar.

Formülün Açıklaması

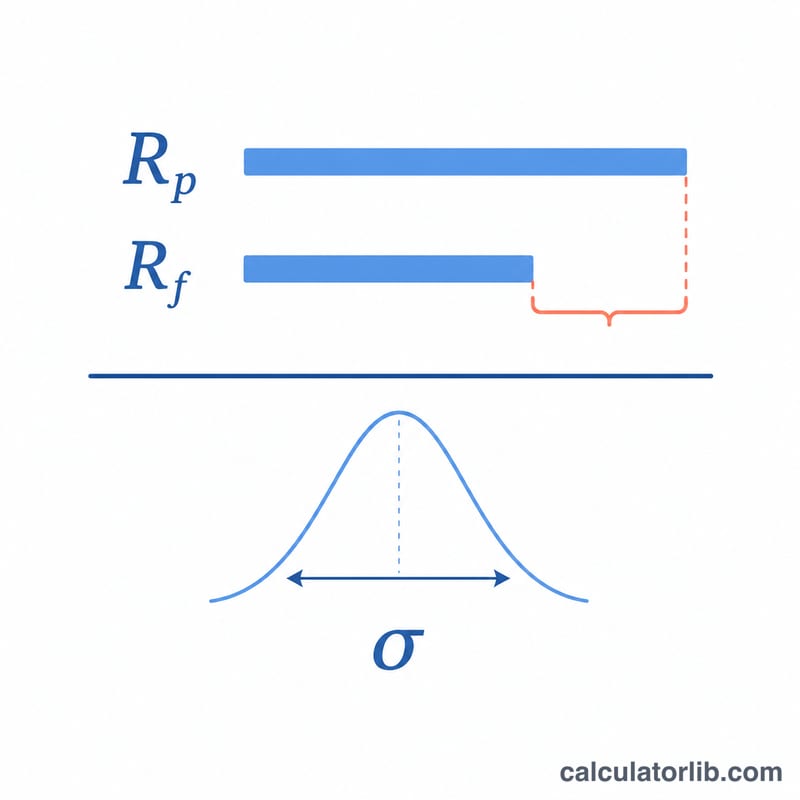

Formül şöyledir: $$\text{Sharpe} = \frac{R_p - R_f}{\sigma_p}$$. Pay kısmı \((R_p - R_f)\) ek getiriyi ifade eder; yani "risksiz" bir kıyas ölçütünün ne kadar üzerinde kazanç sağladığınızı. Bunu standart sapma \(\sigma_p\)'ye bölmek, elde ettiğiniz bu ödülü katlandığınız oynaklığa göre ölçeklendirir. Genel olarak 1,0'in üzerindeki bir oran iyi, 2,0'nin üzeri çok iyi, 3,0'ün üzeri ise mükemmel kabul edilir.

Örnek Hesaplama

Diyelim ki bir portföy %12 getiri sağladı, risksiz faiz oranı %3 ve standart sapma %10. Ek getiri \(12 - 3 = 9\%\) olur. Bunu 10'a böldüğümüzde Sharpe oranı $$\frac{9}{10} = 0{,}9$$ çıkar — fena değil, ancak birçok yatırımcının hedeflediği 1,0 eşiğinin biraz altında.

Sıkça Sorulan Sorular

İyi bir Sharpe oranı nedir? Genel olarak 1,0'in üzeri kabul edilebilir, 2,0'nin üzeri iyi, 3,0'ün üzeri ise mükemmel sayılır; ancak bu varlık sınıfına ve değerlendirilen döneme göre değişir.

Sharpe oranı negatif olabilir mi? Evet. Portföy getirisi risksiz faiz oranının altındaysa ek getiri negatif olur ve bu da negatif bir Sharpe oranı ortaya çıkarır — yani risksiz getirinin bile altında kalan bir sonuç için risk almışsınız demektir.

Hangi girdiler tutarlı olmalı? Oranın anlamlı olması için her üç değerin de aynı zaman dilimini (örneğin yıllıklandırılmış) yansıtması gerekir.