什麼是避險比率?

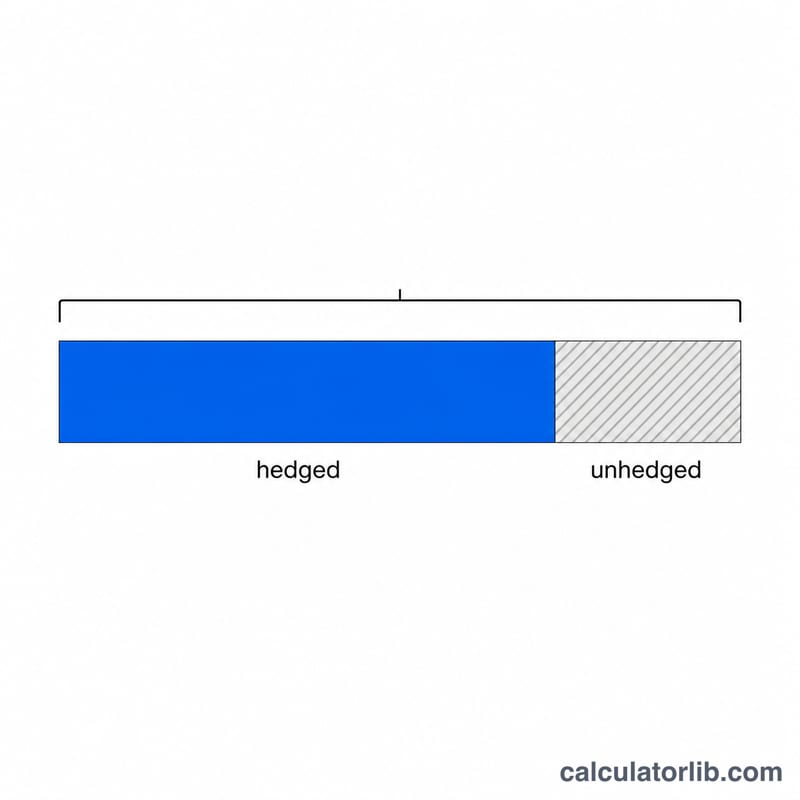

避險比率(Hedge Ratio)衡量一個部位的總曝險中,有多少比例已透過避險工具加以抵銷,計算方式為「避險金額」除以「處於風險中的總價值」。當避險比率為 1.0(100%)時,代表部位已完全避險;為 0.0 時則表示完全未避險。投資人、企業財務人員與風險管理者常以此量化投資組合、商品部位或外幣現金流在價格不利波動下究竟受到多少保護。

如何使用這個計算器

請輸入您已避險的金額(例如手中持有的期貨或選擇權合約名目價值),以及您想要保護的總曝險額。計算器會回傳以小數表示的避險比率、相對應的百分比,以及尚未避險的剩餘曝險金額,讓您一目瞭然還有多少風險敞口尚未受到保護。

公式說明

核心公式相當簡單:

$$\text{避險比率} = \frac{\text{避險金額}}{\text{總曝險額}}$$將結果乘以 100,即可換算成百分比。未避險的曝險額則為總曝險額減去避險金額。本計算器會避免除以零的情況,因此當總曝險額為 0 時,比率會回傳為 0。

實際範例

假設您持有價值 $250,000 的股票投資組合,並運用指數期貨為其中 $200,000 進行避險。避險比率即為 \(200{,}000 \div 250{,}000 = 0.8\),也就是避險 80%。未避險的曝險額為 \(250{,}000 - 200{,}000 = \$50{,}000\),代表仍有五分之一的部位完全隨市場波動。

常見問題

避險比率多少才算理想?這取決於您的風險偏好。比率接近 1.0 能將價格風險降到最低,但可能限制上漲空間並增加成本;許多管理者會選擇介於 0.5 至 0.9 之間的部分避險。

避險比率可以超過 1 嗎?可以。比率高於 1.0 代表過度避險——避險規模大於實際曝險,可能形成一個淨反向部位。

這有把相關性或 Beta 值算進去嗎?沒有。這是最基本的價值型避險比率。若是 Beta 避險比率或最小變異數避險比率,還會額外依資產與避險工具之間的相關係數與波動度進行調整。