什么是NSFR?

净稳定资金比率(Net Stable Funding Ratio,简称NSFR)是巴塞尔III框架下的一项流动性监管标准,目的是增强银行在较长期限内的抗风险能力。它要求银行在一年的时间跨度内,根据自身资产结构和表外业务的特点,维持稳定的资金来源。该标准在国际范围内适用于受巴塞尔III框架监管的银行,通常由各国监管机构落地实施,例如欧盟的《资本要求条例》(CRR)、英国的审慎监管局(PRA)以及美国的联邦银行监管机构。需要说明的是,中国对商业银行同样有类似的净稳定资金比例要求(由原银保监会/国家金融监督管理总局参照巴塞尔III制定),但具体口径与权重可能与各国规则存在差异。无论采用哪一套规则,NSFR的最低要求都是不低于100%。

如何使用本计算器

请输入银行的可用稳定资金(ASF)总额——即在一年内被认为可靠、可持续的资本与负债部分(已按相应ASF权重折算);再输入所需稳定资金(RSF)总额——即银行资产与各类敞口所需要的稳定资金量(已按相应RSF权重折算)。计算器会以百分比形式给出NSFR,并提示你是否达到100%的监管最低要求。

计算公式解析

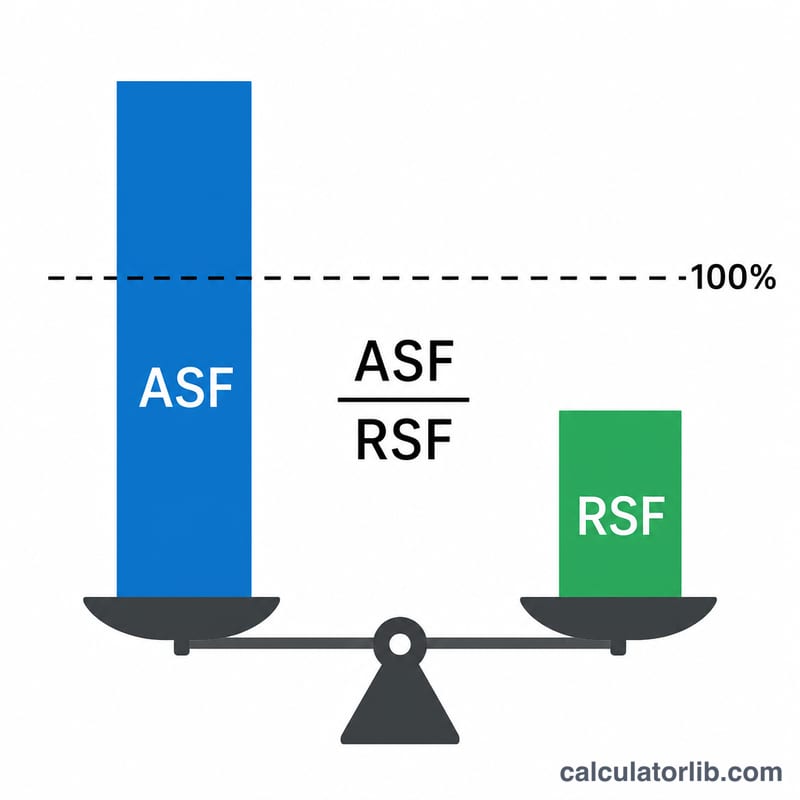

NSFR =(可用稳定资金 ÷ 所需稳定资金)× 100%。

$$\text{NSFR} = \frac{\text{Available Stable Funding}}{\text{Required Stable Funding}} \times 100\%$$其中,ASF是股本、长期负债和稳定存款按权重加总后的金额;RSF则是各类资产按其流动性和剩余期限加权后的金额。当比率达到或超过100%时,说明银行用足够稳定的资金来源支撑其资产配置。

计算示例

假设某银行报告的ASF为1,200,000,RSF为1,000,000。则

$$\text{NSFR} = \frac{1{,}200{,}000}{1{,}000{,}000} \times 100\% = 120\%$$由于120%高于100%的门槛,该银行不仅合规,而且留有较为充足的缓冲空间。

常见问题

NSFR的最低标准是多少?根据巴塞尔III,银行须持续保持NSFR不低于100%。

NSFR与LCR有什么区别?流动性覆盖率(LCR)关注的是短期(30天)的流动性压力,而NSFR关注的是一年期限内的结构性资金稳定性。

如果RSF为零会怎样?当RSF为零时,比率在数学上没有意义;为避免除以零,本计算器此时返回0。在实际经营中,正常运营的银行RSF始终为正值。