Что такое коэффициент Сортино?

Коэффициент Сортино — это показатель доходности с поправкой на риск, который усовершенствует коэффициент Шарпа, учитывая только вредную волатильность. Вместо общего стандартного отклонения он делит избыточную доходность на нисходящее отклонение — то есть на колебания доходностей, опускающихся ниже целевого уровня (обычно нуля или безрисковой ставки). Такой подход вознаграждает инвестиции, которые ограничивают убытки, и не «наказывает» их за рост вверх.

Как пользоваться калькулятором

Введите три значения: доходность вашего портфеля, безрисковую ставку (например, доходность государственных облигаций) и нисходящее отклонение ваших доходностей — всё в процентах. Калькулятор вычтет безрисковую ставку из доходности портфеля, чтобы получить избыточную доходность, а затем разделит её на нисходящее отклонение и выдаст коэффициент Сортино.

Разбор формулы

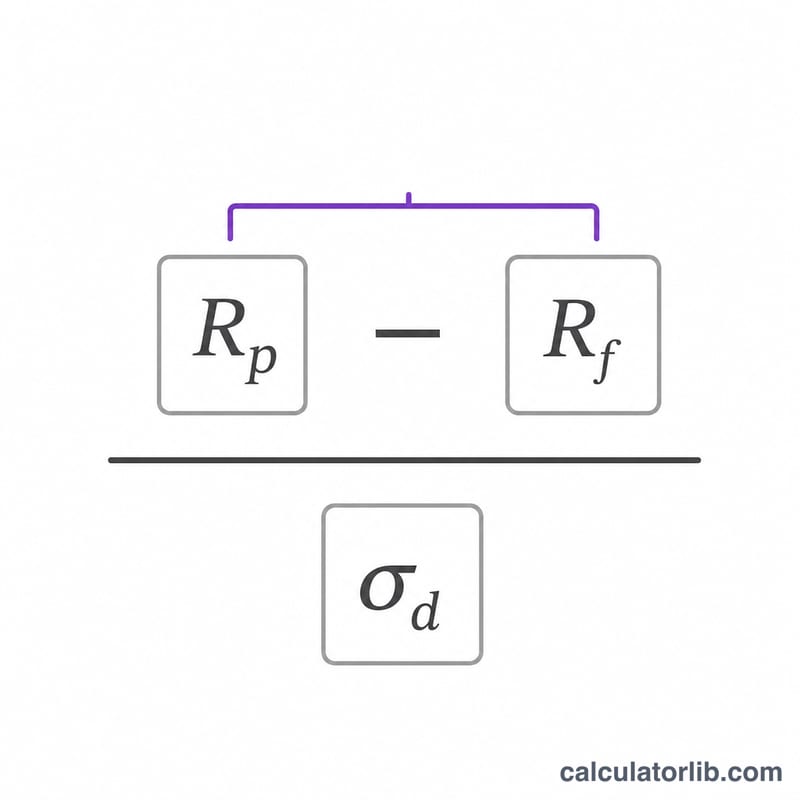

$$\text{Sortino} = \frac{\text{Portfolio Return (\%)} - \text{Risk-Free Rate (\%)}}{\text{Downside Deviation (\%)}}$$ где \(R_p\) — доходность портфеля, \(R_f\) — безрисковая ставка, а \(\sigma_d\) — нисходящее отклонение. Чем выше коэффициент, тем больше доходности приходится на единицу риска снижения. Как правило, значение Сортино выше 1 считается приемлемым, выше 2 — очень хорошим, а выше 3 — отличным.

Пример расчёта

Допустим, портфель приносит 12%, безрисковая ставка равна 2%, а нисходящее отклонение составляет 5%. Избыточная доходность равна \(12\% - 2\% = 10\%\). Разделив её на 5%, получаем коэффициент Сортино $$\frac{10}{5} = 2{,}0$$ — это хороший результат с учётом риска.

Частые вопросы

Чем коэффициент Сортино отличается от коэффициента Шарпа? Коэффициент Шарпа использует общее стандартное отклонение (движения как вверх, так и вниз), тогда как коэффициент Сортино учитывает только нисходящее отклонение и поэтому игнорирует «полезную» волатильность.

Что такое нисходящее отклонение? Это стандартное отклонение доходностей, которые опускаются ниже минимально приемлемой доходности (MAR) — чаще всего это безрисковая ставка или ноль. Его нужно рассчитать по вашему ряду доходностей до использования калькулятора.

Какой коэффициент Сортино считается хорошим? Значение выше 1 считается приемлемым, выше 2 — хорошим, а выше 3 — отличным, хотя ориентиры различаются в зависимости от класса активов и стратегии.