Qu'est-ce que le ratio de Sortino ?

Le ratio de Sortino est un indicateur de rendement ajusté au risque qui affine le ratio de Sharpe en ne pénalisant que la volatilité néfaste. Plutôt que de s'appuyer sur l'écart-type total, il divise le rendement excédentaire par la déviation négative — c'est-à-dire la volatilité des rendements qui passent sous un seuil cible (généralement zéro ou le taux sans risque). Cette approche récompense les placements qui limitent les pertes, au lieu de les sanctionner pour leurs hausses.

Comment utiliser ce calculateur

Renseignez trois valeurs : le rendement de votre portefeuille, le taux sans risque (par exemple le rendement d'une obligation d'État comme un Bon du Trésor) et la déviation négative de vos rendements — le tout exprimé en pourcentage. Le calculateur soustrait le taux sans risque du rendement du portefeuille pour obtenir le rendement excédentaire, puis le divise par la déviation négative afin d'obtenir le ratio de Sortino.

La formule expliquée

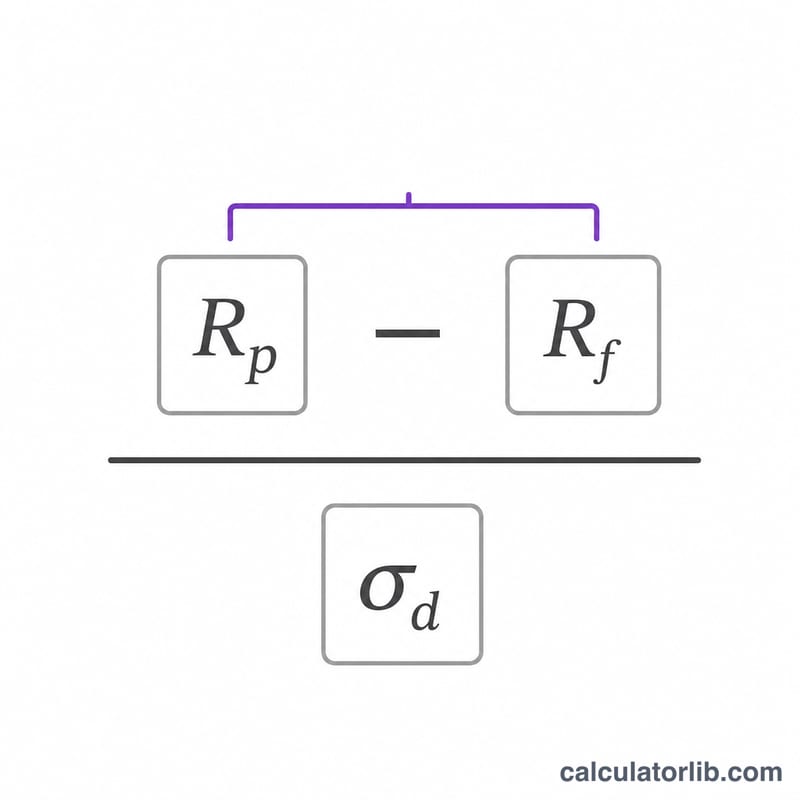

$$\text{Sortino} = \frac{R_p - R_f}{\sigma_d}$$ où \(R_p\) correspond au rendement du portefeuille, \(R_f\) au taux sans risque et \(\sigma_d\) à la déviation négative. Plus le ratio est élevé, meilleur est le rendement obtenu pour chaque unité de risque baissier. En règle générale, un Sortino supérieur à 1 est acceptable, supérieur à 2 est très bon et supérieur à 3 est excellent.

Exemple chiffré

Imaginons un portefeuille affichant un rendement de 12 %, un taux sans risque de 2 % et une déviation négative de 5 %. Le rendement excédentaire s'élève à \(12\% - 2\% = 10\%\). En le divisant par 5 %, on obtient un ratio de Sortino de $$\frac{10}{5} = 2{,}0$$ un résultat solide en matière de rendement ajusté au risque.

FAQ

Quelle est la différence entre le ratio de Sortino et le ratio de Sharpe ? Le ratio de Sharpe utilise l'écart-type total (les mouvements à la hausse comme à la baisse), tandis que le ratio de Sortino ne retient que la déviation négative : il ignore donc la volatilité bénéfique.

Qu'est-ce que la déviation négative ? Il s'agit de l'écart-type des rendements qui passent sous un rendement minimum acceptable (MAR), souvent fixé au taux sans risque ou à zéro. Vous devez la calculer à partir de votre série de rendements avant d'utiliser ce calculateur.

Qu'est-ce qu'un bon ratio de Sortino ? Au-dessus de 1, il est jugé acceptable ; au-dessus de 2, il est bon ; au-dessus de 3, il est excellent. Ces repères varient toutefois selon la classe d'actifs et la stratégie adoptée.