什麼是綜合成本率?

綜合成本率(Combined Ratio)是產險業者衡量獲利能力的核心指標。它將核保的總成本——也就是已發生損失(理賠)加上營業費用——換算成佔已賺保費的百分比。當綜合成本率低於 100%,代表公司在核保業務上是賺錢的;一旦高於 100%,就表示理賠與費用的支出超過了收取的保費,必須靠投資收益來支撐整體獲利。此指標源自歐美產險與再保市場,台灣的產險公司在財報與經營分析中同樣廣泛採用。

如何使用這個計算器

請填入某一期間的三項數字:已發生損失(已付理賠加上準備金的變動)、費用(佣金、行政管理、招攬等取得成本),以及已賺保費(對應實際提供保障期間所認列的保費)。計算器會直接算出綜合成本率,並拆解成兩個組成部分——損失率與費用率。

公式說明

綜合成本率 =(已發生損失 + 費用)÷ 已賺保費 × 100%。

$$\text{綜合成本率} = \frac{\text{已發生損失} + \text{費用}}{\text{已賺保費}} \times 100\%$$換個角度看,它就是損失率(損失 ÷ 保費)與費用率(費用 ÷ 保費)兩者相加。這即是財報中最常引用的「交易基礎(trade basis)」綜合成本率。

Advertisement

實例試算

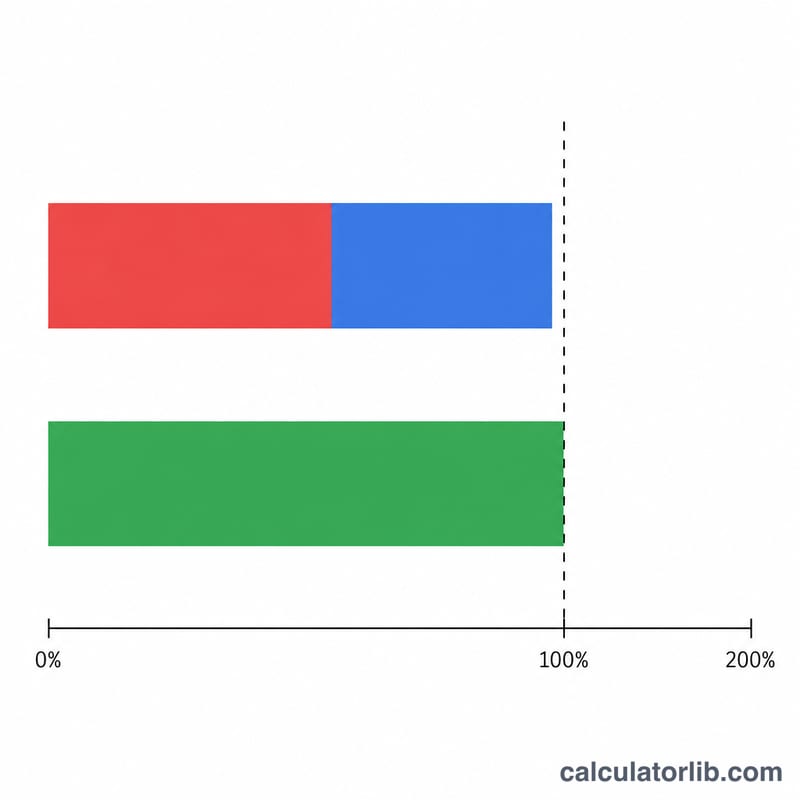

假設某保險公司有 650,000 美元的已發生損失、300,000 美元的費用,以及 1,000,000 美元的已賺保費。損失率 = 650,000 ÷ 1,000,000 = 65%;費用率 = 300,000 ÷ 1,000,000 = 30%;綜合成本率 = 65% + 30% = 95%,代表每收取 1 美元保費,就有 5 美分的核保利潤。

$$\text{損失率} = \frac{650{,}000}{1{,}000{,}000} = 65\%$$$$\text{費用率} = \frac{300{,}000}{1{,}000{,}000} = 30\%$$$$\text{綜合成本率} = 65\% + 30\% = 95\%$$常見問題

綜合成本率越低越好嗎?是的。比率越低,代表每一塊錢保費中能留下來作為核保利潤的部分越多。

綜合成本率超過 100% 還能算可接受嗎?可以。投資收益強勁的保險公司即使核保比率高於 100%,整體仍可能維持獲利。

怎樣才算好的綜合成本率?能長期穩定低於 100% 就相當優異;以長期來看,業界平均大約落在 95~105% 之間。