什么是综合成本率?

综合成本率(Combined Ratio)是衡量财产险与责任险公司盈利能力的核心指标。它把承保环节的全部成本——已发生赔款(理赔支出)加上经营费用——以占已赚保费的百分比来表示。综合成本率低于 100%,说明保险公司实现了承保盈利;高于 100% 则意味着赔款与费用的支出超过了所收取的保费,只能依靠投资收益来维持整体盈利。需要注意的是,这一指标主要源自欧美财险行业的统计口径,中国保险业也普遍采用相同概念,但各市场在赔款准备金、费用归集等具体核算规则上可能存在差异。

如何使用本计算器

请输入某一会计期间的三项数据:已发生赔款(已付赔款加上准备金变动)、费用(佣金、管理费、获取成本等)以及已赚保费(与实际提供的保障相对应的那部分保费)。计算器会返回综合成本率,并同时拆分出两个组成部分——赔付率和费用率。

计算公式详解

综合成本率 =(已发生赔款 + 费用)÷ 已赚保费 × 100%。

$$\text{综合成本率} = \frac{\text{已发生赔款} + \text{费用}}{\text{已赚保费}} \times 100\%$$换句话说,它等于赔付率(赔款 ÷ 保费)与费用率(费用 ÷ 保费)之和。这就是财务报表中常见的“交易口径”(trade basis)综合成本率。

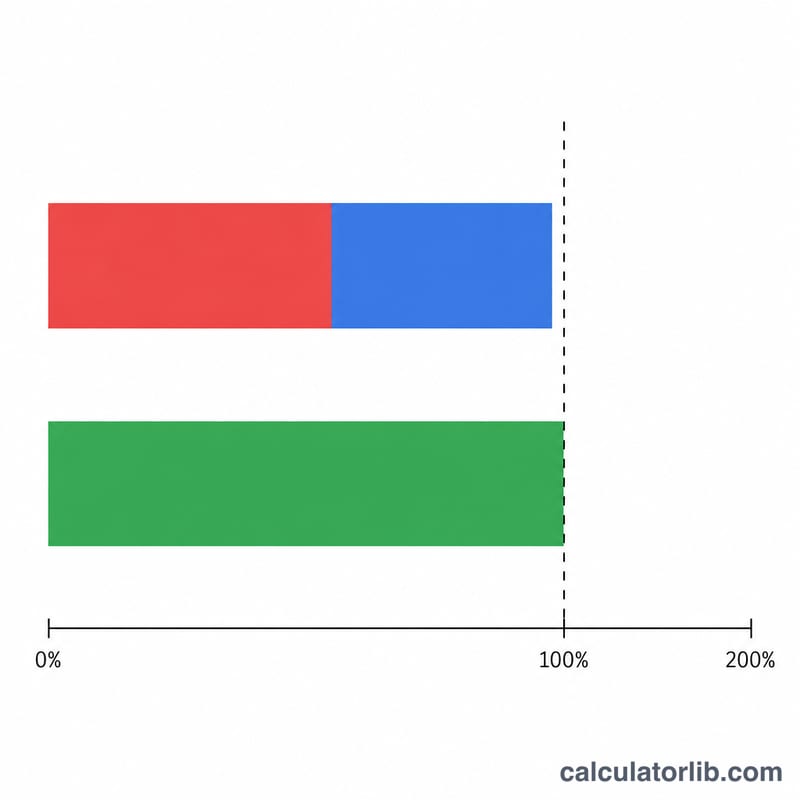

实例演算

某保险公司的已发生赔款为 650,000 美元,费用为 300,000 美元,已赚保费为 1,000,000 美元。赔付率 = \(650{,}000 \div 1{,}000{,}000 = 65\%\);费用率 = \(300{,}000 \div 1{,}000{,}000 = 30\%\);综合成本率 = \(65\% + 30\% = \mathbf{95\%}\),意味着每收取 1 美元保费,就能获得 5 美分的承保利润。

常见问题

综合成本率越低越好吗?是的。比率越低,意味着每一元保费中留存为承保利润的部分越多。

综合成本率超过 100% 还能接受吗?可以。投资收益强劲的保险公司即便比率高于 100%,整体仍可能保持盈利。

多少才算理想的综合成本率?能长期稳定保持在 100% 以下就非常出色;从长周期来看,行业平均水平大多在 95%–105% 之间波动。