¿Qué es el PVIFA?

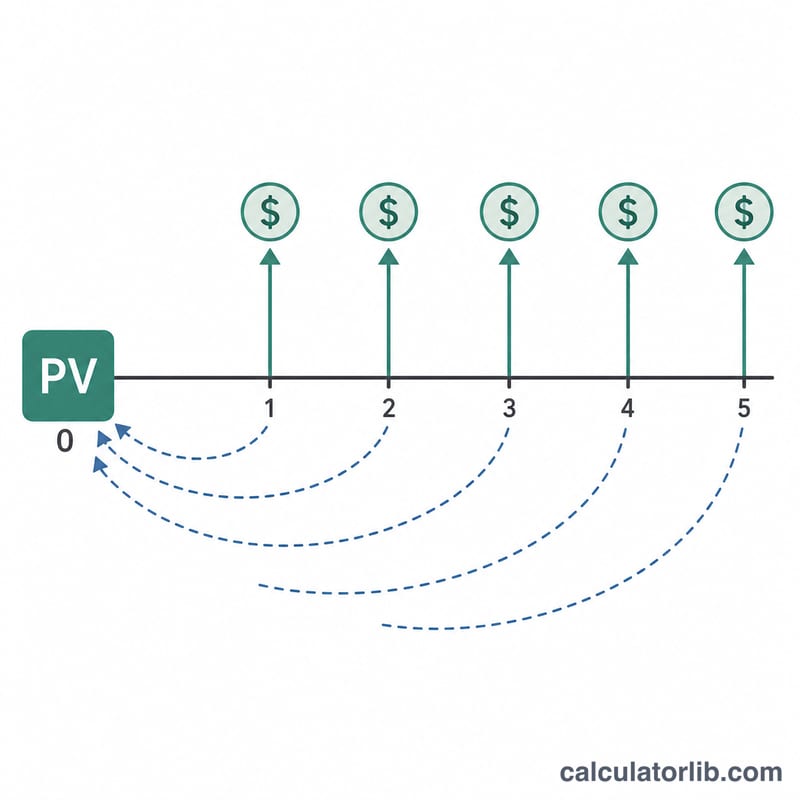

El factor de valor presente de una anualidad (PVIFA, por sus siglas en inglés: Present Value Interest Factor of an Annuity) es un multiplicador que convierte una serie de pagos futuros iguales en un único valor presente. Responde a una pregunta clave: ¿cuánto vale hoy recibir un peso (o un dólar) cada período durante \(n\) períodos, aplicando una tasa de descuento \(r\) por período? Al multiplicar el PVIFA por tu pago periódico obtienes de inmediato el valor presente de una anualidad ordinaria, motivo por el cual aparece en los cálculos de préstamos, arrendamientos (leasing) y bonos.

Cómo usar esta calculadora

Introduce la tasa de interés (o de descuento) por período en porcentaje y el número total de períodos. La tasa debe coincidir con la frecuencia de los pagos: usa una tasa mensual para pagos mensuales y una tasa anual para pagos anuales. La calculadora devuelve el factor PVIFA; multiplícalo por el importe de tu pago para hallar el valor presente de todo el flujo.

La fórmula explicada

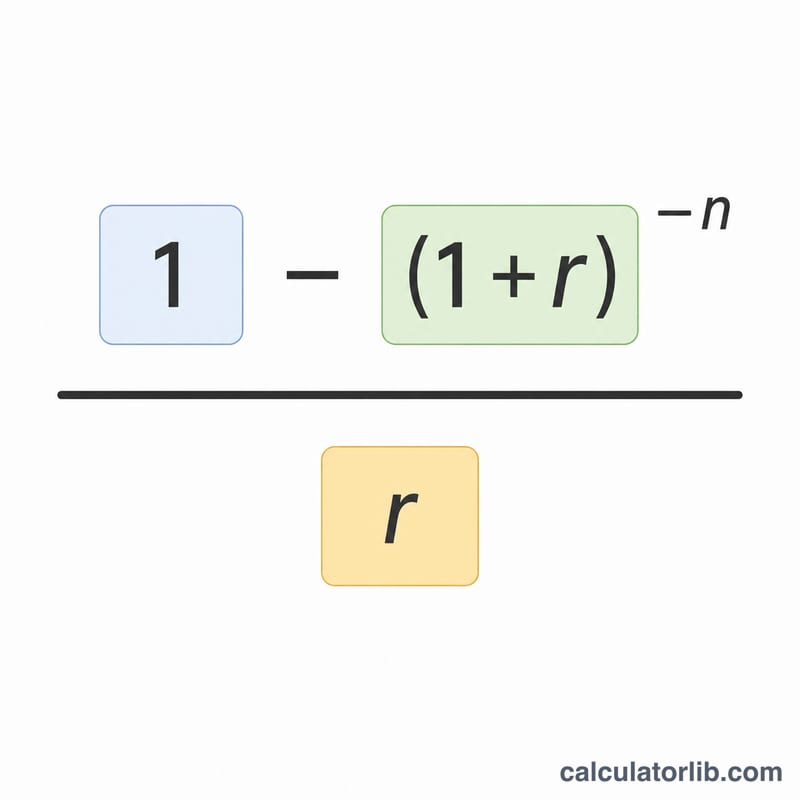

$$\text{PVIFA} = \frac{1 - \left(1 + \frac{\text{Rate (\%)}}{100}\right)^{-\text{Periods}}}{\frac{\text{Rate (\%)}}{100}}$$ Cada pago futuro se descuenta dividiéndolo por \((1 + r)\) elevado al número de períodos que faltan para recibirlo, y la serie geométrica de esos factores de descuento se condensa en esta fórmula cerrada y compacta. Cuando \(r\) es 0 no hay descuento, así que el factor es simplemente igual a \(n\).

Ejemplo práctico

Imagina que \(r = 5\,\%\) anual y \(n = 10\) años. Entonces \((1{,}05)^{-10} \approx 0{,}613913\), de modo que \(1 - 0{,}613913 = 0{,}386087\), y al dividir entre \(0{,}05\) obtenemos un PVIFA de aproximadamente \(7{,}7217\). Por tanto, un pago anual de 1.000 $ vale hoy unos 7.721,73 $.

Preguntas frecuentes

¿Es para una anualidad ordinaria o una anualidad anticipada? Este factor supone una anualidad ordinaria (pagos al final de cada período). Para una anualidad anticipada (pagos al inicio del período), multiplica el resultado por \((1 + r)\).

¿Qué tasa debo introducir? Usa la tasa por período. Para una tasa anual del 6 % con pagos mensuales, introduce 0,5 (\(6 \div 12\)).

¿Qué ocurre con una tasa del 0 %? Sin descuento, el PVIFA es igual al número de períodos, \(n\).