PVIFA क्या है?

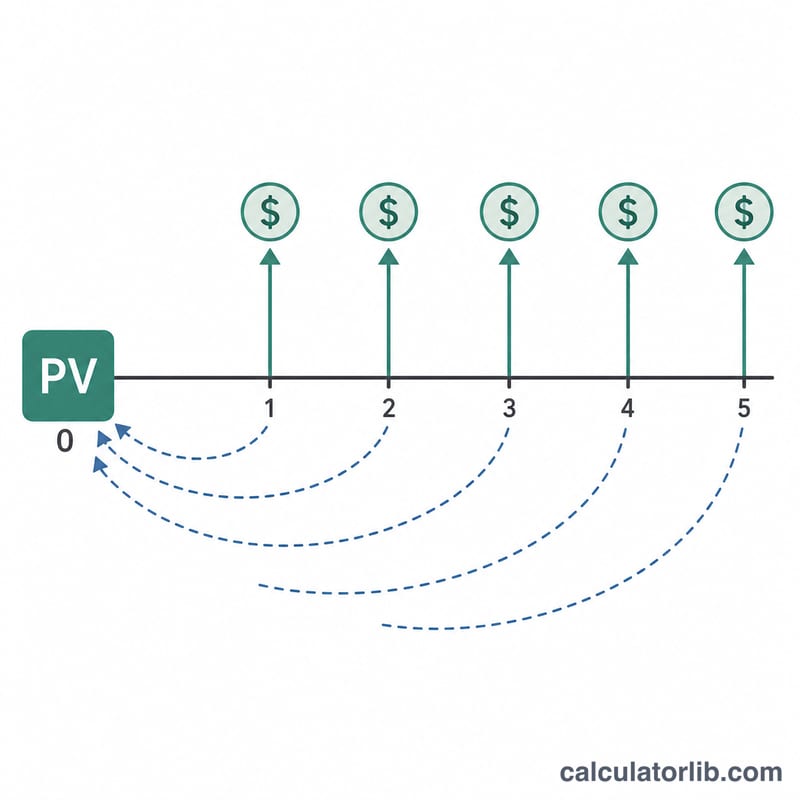

वार्षिकी का वर्तमान मूल्य ब्याज गुणक (PVIFA) एक ऐसा गुणक है जो भविष्य में मिलने वाले बराबर भुगतानों की एक श्रृंखला को एक ही वर्तमान मूल्य में बदल देता है। यह इस सवाल का जवाब देता है: यदि प्रति अवधि छूट दर \(r\) हो, तो हर अवधि में \(n\) अवधियों तक मिलने वाला 1 रुपया (या डॉलर) आज कितने का है? अपने नियमित भुगतान को PVIFA से गुणा करते ही आपको एक सामान्य वार्षिकी का वर्तमान मूल्य मिल जाता है — यही वजह है कि यह ऋण, लीज़ और बॉन्ड की गणनाओं में बार-बार दिखाई देता है।

इस कैल्कुलेटर का उपयोग कैसे करें

प्रति अवधि ब्याज (छूट) दर को प्रतिशत में और कुल अवधियों की संख्या दर्ज करें। ध्यान रखें कि दर भुगतान की आवृत्ति से मेल खानी चाहिए — मासिक भुगतान के लिए मासिक दर और वार्षिक भुगतान के लिए वार्षिक दर का इस्तेमाल करें। कैल्कुलेटर आपको PVIFA गुणक देगा; इसे अपनी भुगतान राशि से गुणा करने पर पूरी भुगतान श्रृंखला का वर्तमान मूल्य मिल जाएगा।

सूत्र को समझें

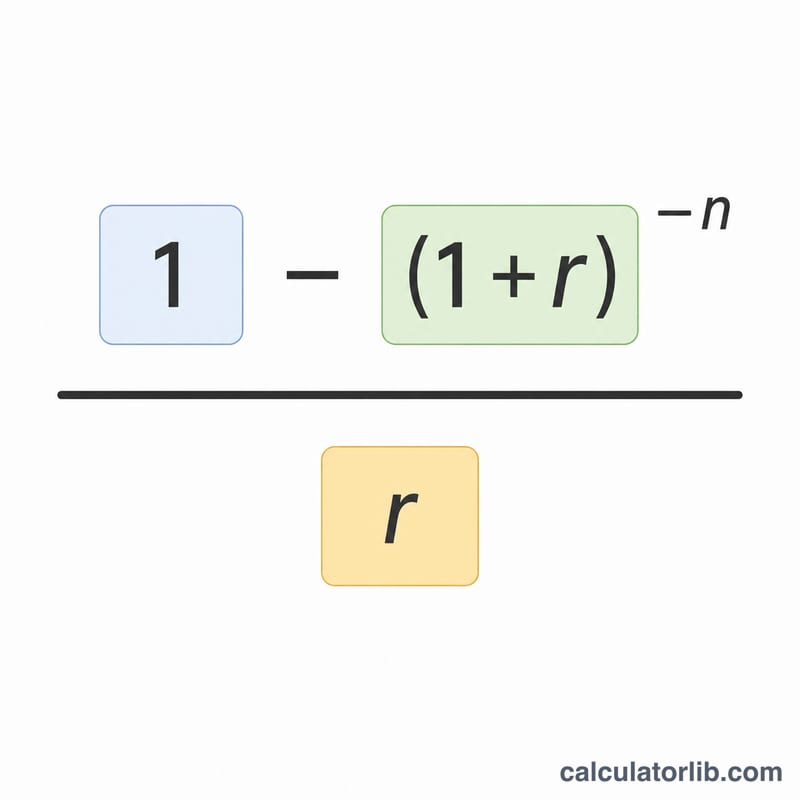

$$\text{PVIFA} = \frac{1 - \left(1 + r\right)^{-n}}{r}$$ भविष्य के हर भुगतान को \((1 + r)\) से उतनी बार छूट दी जाती है जितनी अवधियों बाद वह मिलने वाला है, और इन सभी छूट गुणकों की ज्यामितीय श्रेणी सिमटकर इसी संक्षिप्त सूत्र में आ जाती है। जब \(r\) शून्य (0) हो, तो कोई छूट नहीं लगती, इसलिए यह गुणक सीधे \(n\) के बराबर हो जाता है।

हल किया हुआ उदाहरण

मान लीजिए \(r = 5\%\) प्रति वर्ष और \(n = 10\) वर्ष। तब \((1.05)^{-10} \approx 0.613913\), यानी \(1 - 0.613913 = 0.386087\), और इसे \(0.05\) से भाग देने पर PVIFA लगभग \(7.7217\) आता है। इसका मतलब है कि हर साल मिलने वाला $1,000 का भुगतान आज लगभग $7,721.73 के बराबर है।

अक्सर पूछे जाने वाले सवाल

यह सामान्य वार्षिकी के लिए है या वार्षिकी देय (annuity due) के लिए? यह गुणक एक सामान्य वार्षिकी मानकर चलता है, जहाँ भुगतान हर अवधि के अंत में होते हैं। वार्षिकी देय (हर अवधि की शुरुआत में भुगतान) के लिए परिणाम को \((1 + r)\) से गुणा कर लें।

मुझे कौन-सी दर दर्ज करनी चाहिए? हमेशा प्रति अवधि की दर डालें। उदाहरण के लिए, 6% वार्षिक दर अगर मासिक रूप से लागू हो, तो \(0.5\) \((6 \div 12)\) दर्ज करें।

0% दर पर क्या होता है? कोई छूट न होने की स्थिति में PVIFA अवधियों की संख्या \(n\) के बराबर हो जाता है।