PVIFA Tablosu Nedir?

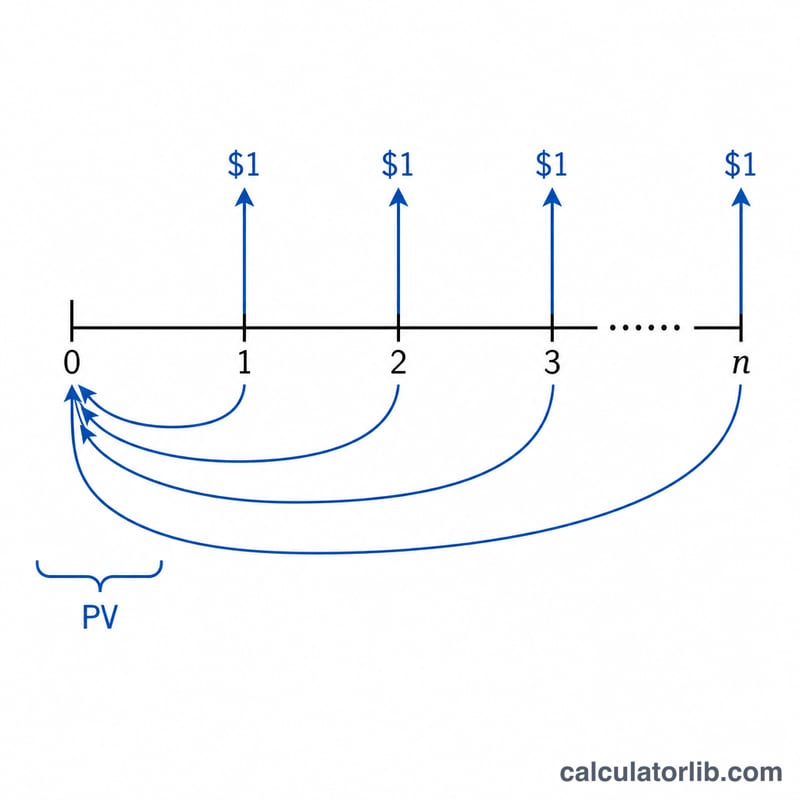

PVIFA (Anüite Bugünkü Değer Faktörü) tablosu, n dönem boyunca her dönemin sonunda — ya da başında — alınan 1 doların, dönemsel i faiz oranıyla iskonto edilmiş bugünkü değerini gösterir. Herhangi bir anüite ödemesini ilgili faktörle çarptığınızda, o ödemenin bugünkü değerini anında elde edersiniz. Bu oluşturucu, kendinize özel bir tablo kurmanıza imkân tanır: satırlar dönem sayısını, sütunlar faiz oranlarını temsil eder ve her ikisinin de başlangıç değerlerini ve artış miktarlarını siz belirlersiniz. Tutarların dolar cinsinden olduğunu, dolayısıyla bu aracın ABD doları temelli finansal hesaplamalar için tasarlandığını unutmayın; ancak formül para birimi bağımsız çalışır ve Türk lirası dâhil her para birimine aynı şekilde uygulanabilir.

Nasıl Kullanılır?

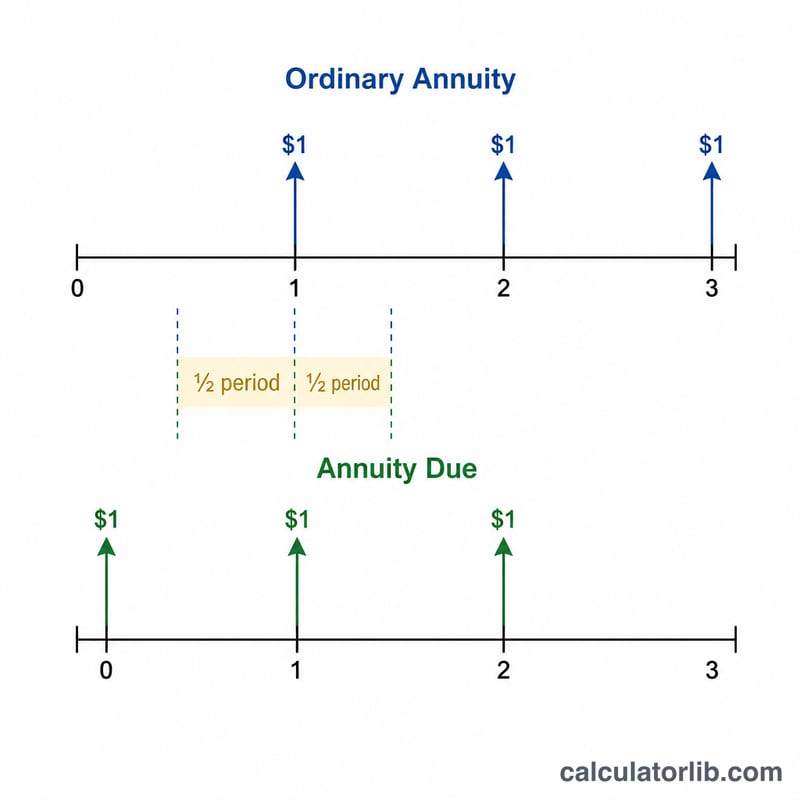

Önce anüite türünü seçin (normal = ödeme dönem sonunda, peşin anüite = ödeme dönem başında). Ardından kaç adet oran sütunu istediğinizi, başlangıç oranını ve her bir sonraki sütuna eklenecek oran artışını ayarlayın. Sonra kaç dönem satırı istediğinizi, başlangıç dönem sayısını ve dönem artışını belirleyin. Araç her hücre için bir faktör hesaplar ve 5 ondalık basamağa yuvarlar. Temiz, yazdırılabilir bir kopya için Tabloyu Yazdır düğmesini kullanın.

Formülün Açıklaması

Normal bir anüite için faktör

$$\text{PVIFA} = \frac{1}{i}\left[1 - (1+i)^{-n}\right]$$şeklindedir; burada i dönem başına oranı ondalık olarak ifade eder (%1'lik bir sütun \(i = 0{,}01\) anlamına gelir) ve n dönem sayısıdır. Peşin anüitede ödemeler bir dönem önce yapıldığından, her faktör \((1+i)\) ile çarpılır. Oran tam olarak %0 olduğunda formülün limiti basitçe n değerine eşittir ve hesap makinesi bunu otomatik olarak yönetir.

Çözümlü Örnek

n = 1 ve i = 0,01 (%1) için:

$$\frac{1}{0{,}01} \times \left(1 - \frac{1}{1{,}01}\right) = 100 \times (1 - 0{,}990099) = 0{,}99010$$%1'de n = 2 için:

$$100 \times \left(1 - \frac{1}{1{,}0201}\right) = 1{,}97040$$%3'te n = 3 için:

$$33{,}3333 \times \left(1 - \frac{1}{1{,}03^3}\right) = 2{,}82861$$%1'de tek dönemlik bir peşin anüite ise \(0{,}99010 \times 1{,}01 = 1{,}00000\) — yani tam 1 dolar; çünkü tek ödeme hemen alınmaktadır.

Sıkça Sorulan Sorular

Bir faktörü nasıl kullanırım? Sabit ödemenizi faktörle çarpın: %5 oranda 10 dönem boyunca 500 dolarlık bir ödemenin faktörü 7,72173 ise bugünkü değeri 3.860,87 dolardır.

Yüzdeyi neden 100'e bölüyorum? Formül i değerinin ondalık olmasını gerektirir, dolayısıyla %5 değeri 0,05'e dönüşür. Tablo başlıklarında ise okunabilirlik için yüzde değeri gösterilir.

Normal anüite ile peşin anüite arasındaki fark nedir? Normal anüiteler her dönemin sonunda ödeme yapar (krediler ve tahviller için tipiktir); peşin anüite ise dönem başında ödeme yapar (kira ve leasing için tipiktir) ve bu sayede her faktör \((1+i)\) oranında bir miktar daha büyük olur.