FVIFA Tablosu Oluşturucu nedir?

Bu araç, anüite gelecek değer faiz faktörü (FVIFA) tablosu hazırlar. Her faktör, her dönem yapılan $1 tutarındaki ödemelerin belirli bir dönemsel faiz oranıyla birikerek ulaştığı gelecek değeri gösterir. Herhangi bir faktörü gerçek ödeme tutarınızla çarparak o anüitenin gelecek değerine ulaşırsınız. Tablo, dönem sayısına (\(n\), satırlar) ve dönemsel faiz oranına (\(i\), sütunlar) göre düzenlenmiştir.

Nasıl kullanılır?

Önce anüite türünü seçin; ardından kaç faiz oranı sütunu istediğinizi, başlangıç oranını ve sütunlar arasındaki artış miktarını belirleyin. Kaç dönem satırı istediğinizi, başlangıç dönemini ve satırlar arasındaki artışı ayarlayın. Araç, beş ondalık basamağa yuvarlanmış, etiketlenmiş bir faktör tablosu üretir; okumaya veya yazdırmaya hazır.

Formülün açıklaması

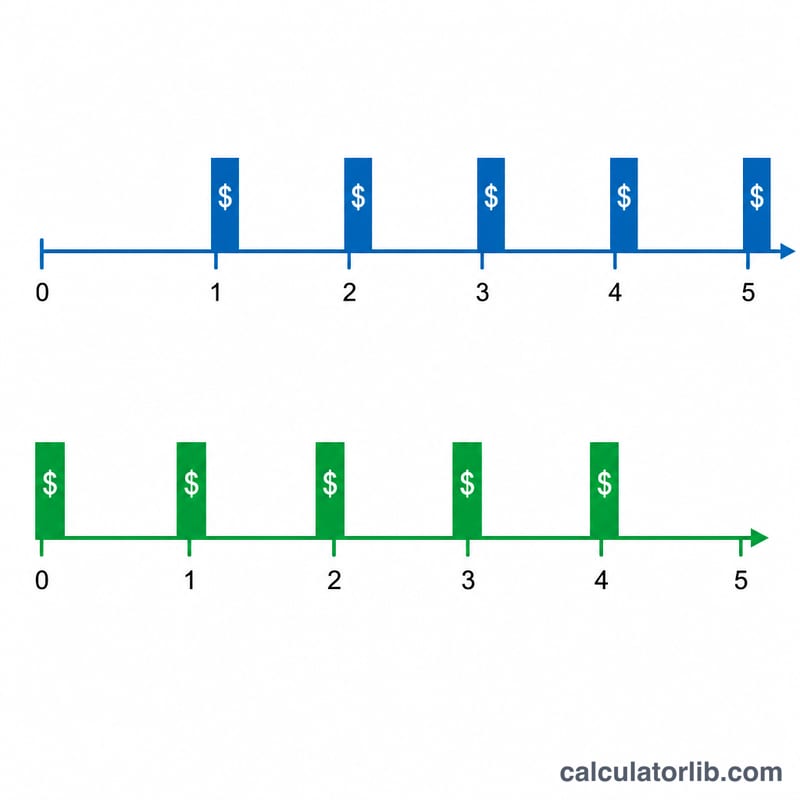

Normal anüitede (ödemeler her dönemin sonunda yapılır) faktör şöyledir:

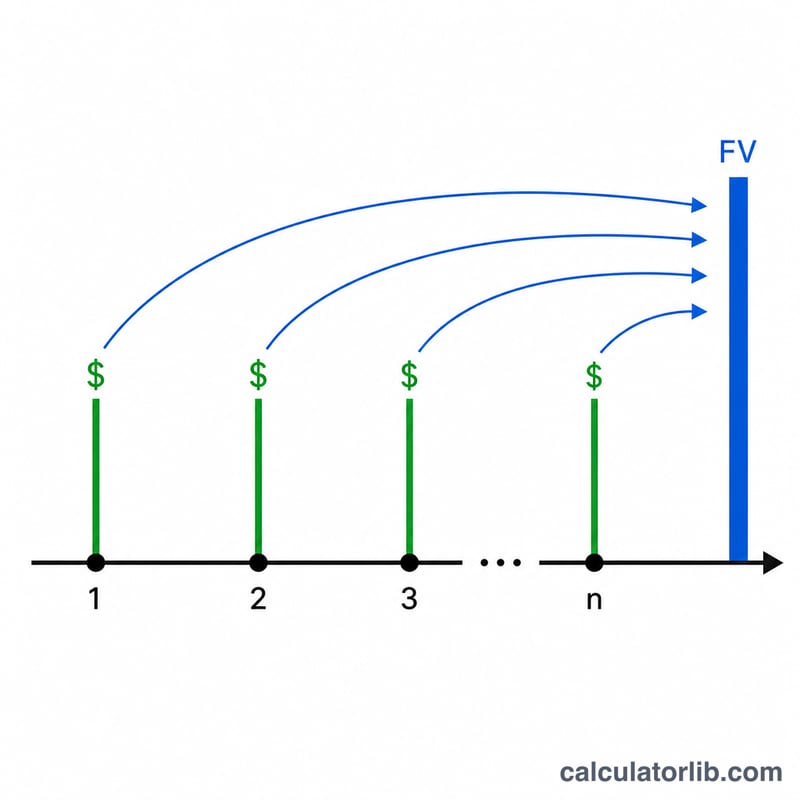

$$\text{FVIFA} = \frac{(1 + i)^n - 1}{i}$$Peşin anüitede (ödemeler her dönemin başında yapılır) her ödeme bir dönem fazladan faiz kazanır; bu nedenle faktör \((1 + i)\) ile çarpılır:

$$\text{FVIFA} = \frac{(1 + i)^n - 1}{i} \cdot (1 + i)$$\(i\) oranı tam olarak 0 olduğunda formül sıfıra bölme hatası verir; matematiksel limit ise basitçe \(n\)'dir, dolayısıyla %0'lık sütunda faktör \(n\) olarak görünür.

Çözümlü örnek

Normal anüite, \(i = \%1\) (0,01), \(n = 3\):

$$\frac{(1{,}01)^3 - 1}{0{,}01} = \frac{1{,}030301 - 1}{0{,}01} = 3{,}03010$$\(i = \%3\), \(n = 4\) için:

$$\frac{(1{,}03)^4 - 1}{0{,}03} = \frac{0{,}12550881}{0{,}03} = 4{,}18363$$Peşin anüitede \(i = \%1\), \(n = 2\) için:

$$2{,}01000 \cdot 1{,}01 = 2{,}03010$$Sıkça sorulan sorular

Tek bir faktör ne anlama gelir? Her dönem ödenen $1'in gelecek değeridir. Kendi ödeme tutarınızla çarparak toplamı bulursunuz.

Normal anüite ile peşin anüite arasındaki fark nedir? Normal anüitede ödeme dönem sonunda, peşin anüitede ise dönem başında yapılır; bu nedenle peşin anüite biraz daha fazla birikir (\(1 + i\) oranında).

Neden beş ondalık basamak? Klasik finans tabloları beş ondalıklı faktörler kullanır; böylece büyük ödemelerle çarpıldığında yuvarlama hatası en aza iner.