FVIFA 速查表生成器是什么?

这款工具可以帮你生成一张「1 美元年金终值系数(FVIFA)」表。表中的每一个系数,代表每期投入 1 美元、在指定的每期利率下持续累积,到期末所能积累的终值。只要把对应的系数乘以你实际每期投入的金额,就能直接算出这笔年金的终值。表格以期数(\(n\),对应行)和每期利率(\(i\),对应列)为坐标进行排列。需要说明的是,本表以美元($)为示例货币,但系数本身与币种无关,人民币或其他货币同样适用。

使用方法

先选择年金类型,再设置利率列的数量、起始利率以及每列之间的递增幅度;然后设置期数行的数量、起始期数以及每行之间的递增步长。工具会生成一张带行列标签的系数表,所有数值保留 5 位小数,可直接查阅或打印使用。

公式详解

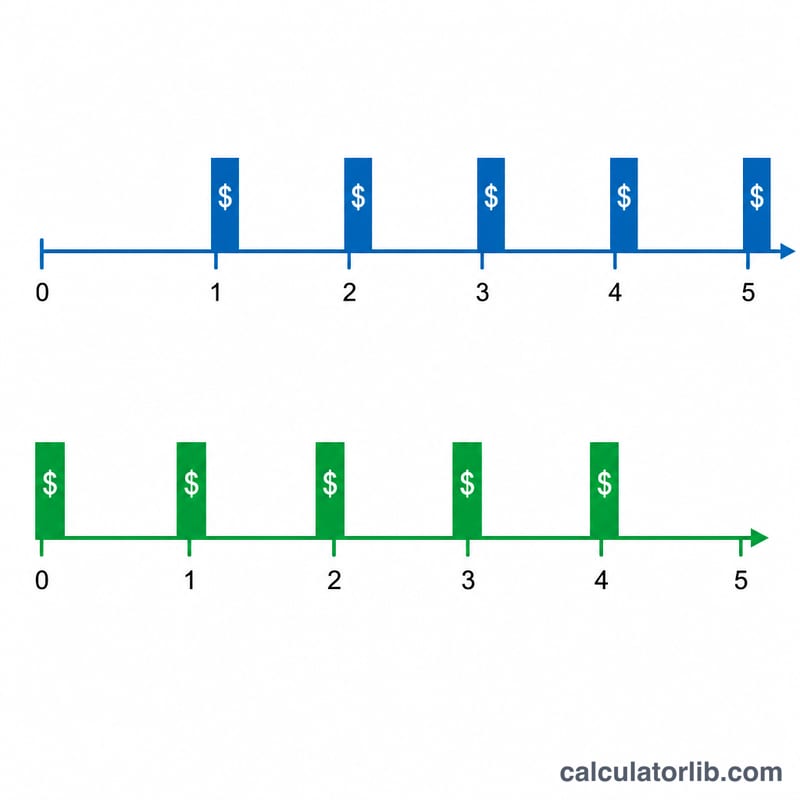

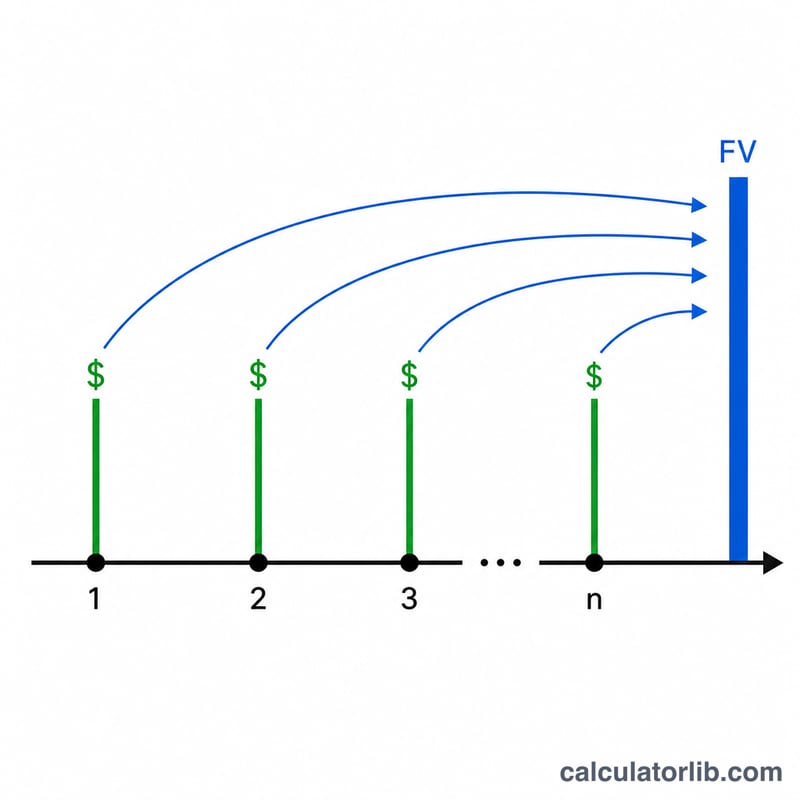

对于普通年金(每期期末付款),系数公式为:

$$\text{FVIFA} = \frac{(1 + i)^n - 1}{i}$$

对于期初年金(每期期初付款),由于每笔付款都多享受一期利息,因此系数要再乘以 \((1 + i)\):

$$\text{FVIFA} = \frac{(1 + i)^n - 1}{i} \times (1 + i)$$

当利率 \(i\) 恰好为 0 时,公式会出现「除以零」的情况;其数学极限恰好等于 \(n\),所以在 0% 这一列中,系数直接显示为 \(n\)。

实例演算

普通年金,\(i = 1\%\)(0.01),\(n = 3\):

$$\frac{(1.01)^3 - 1}{0.01} = \frac{1.030301 - 1}{0.01} = 3.03010$$

当 \(i = 3\%\)、\(n = 4\) 时:

$$\frac{(1.03)^4 - 1}{0.03} = \frac{0.12550881}{0.03} = 4.18363$$

再看期初年金,\(i = 1\%\)、\(n = 2\):

$$2.01000 \times 1.01 = 2.03010$$

常见问题

单个系数代表什么?它表示每期投入 1 美元所对应的终值。乘以你每期实际投入的金额,即可得到全部年金的终值。

普通年金和期初年金有什么区别?普通年金在每期期末付款;期初年金在每期期初付款,因此能多积累一期利息,终值会略高(高出 \(1 + i\) 倍)。

为什么要保留 5 位小数?传统金融系数表都采用 5 位小数,这样在乘以较大金额时,能把舍入误差控制到最小。