什麼是 FVIFA 表格產生器?

這個工具可以幫你建立一份「年金終值利率因子」(Future Value Interest Factor of an Annuity,簡稱 FVIFA)表。表中每一個因子,代表你每期投入 $1、並以特定的每期利率持續累積後,最終會成長到的終值。只要把任一因子乘上你實際的每期付款金額,就能算出該筆年金的終值。表格的列(橫排)以期數(\(n\))為索引,欄(直行)則以每期利率(\(i\))為索引。

使用方式

先選擇年金型態,接著設定你想要的利率欄位數量、起始利率,以及每欄之間的利率增幅。再設定你需要的期數列數、起始期數,以及每列之間的期數增量。工具會自動產生一張附有標籤、並四捨五入到小數第五位的因子表格,方便你直接查閱或列印。

公式解析

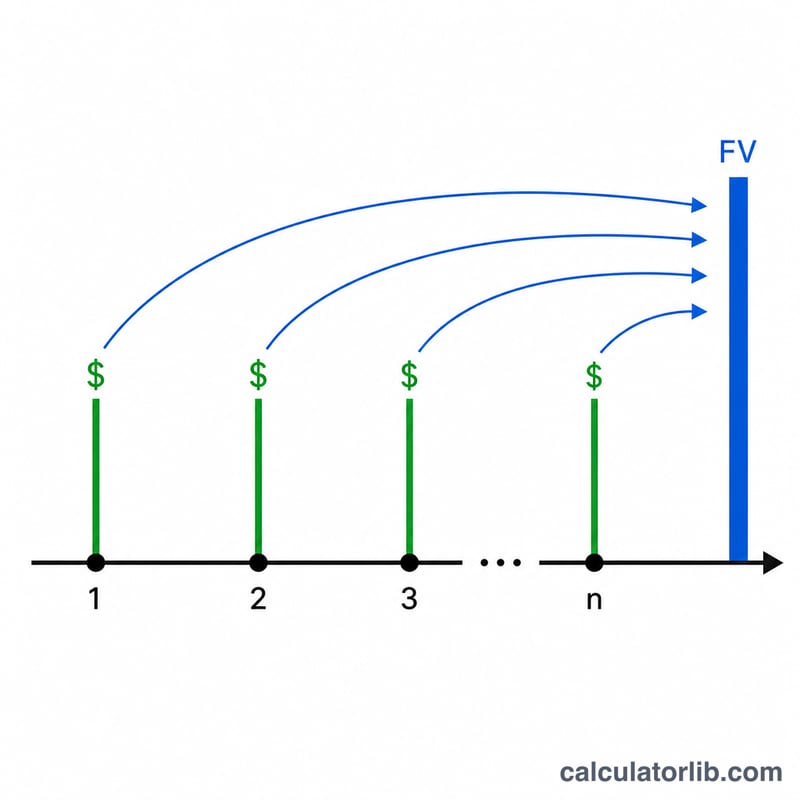

若為普通年金(每期期末付款),因子公式為 $$\text{FVIFA}(n,i) = \frac{(1+i)^n - 1}{i}$$ 若為期初年金(每期期初付款),由於每一筆款項都多賺了一期利息,因此要再乘上 \((1 + i)\): $$\text{FVIFA}_{due}(n,i) = \frac{(1+i)^n - 1}{i}\,(1+i)$$ 當利率 \(i\) 剛好等於 0 時,公式會出現除以零的情況;此時數學上的極限值即為 \(n\),所以利率 0% 的欄位顯示的因子就直接等於 \(n\)。

實例試算

普通年金,\(i = 1\%\)(\(0.01\)),\(n = 3\): $$\frac{(1.01)^3 - 1}{0.01} = \frac{1.030301 - 1}{0.01} = 3.03010$$ 當 \(i = 3\%\)、\(n = 4\) 時: $$\frac{(1.03)^4 - 1}{0.03} = \frac{0.12550881}{0.03} = 4.18363$$ 若為期初年金,\(i = 1\%\)、\(n = 2\): $$2.01000 \times 1.01 = 2.03010$$

常見問題

單一個因子代表什麼?它代表每期投入 $1 所累積出的終值。只要乘上你實際的付款金額,就能得到總終值。

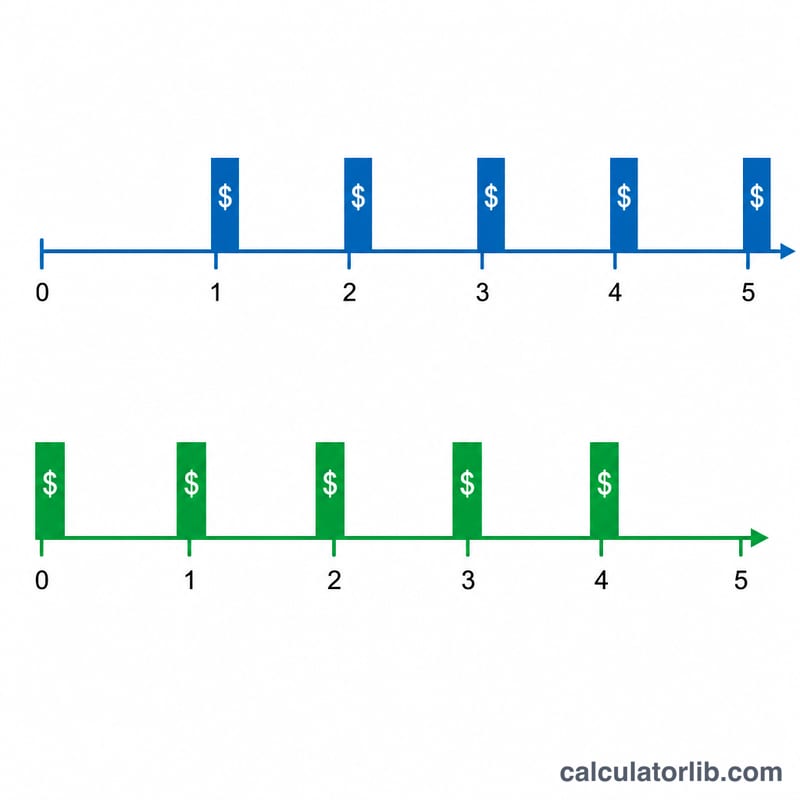

普通年金與期初年金有何不同?普通年金在每期期末付款;期初年金則在期初付款,因此會多累積一些(差距為 \(1 + i\) 倍)。

為什麼取到小數第五位?傳統的財務因子表都採用小數五位,這樣在乘上大額付款時,捨入誤差才能降到最低。