¿Qué es el generador de tablas FVIFA?

Esta herramienta crea una tabla del factor de interés del valor futuro de una anualidad (FVIFA, por sus siglas en inglés). Cada factor indica el valor futuro de una serie de pagos de 1 $ realizados en cada período, acumulados a un tipo de interés periódico determinado. Solo tienes que multiplicar cualquier factor por el importe real de tu pago para obtener el valor futuro de esa anualidad. La tabla se organiza por el número de períodos (\(n\), en las filas) y el tipo de interés periódico (\(i\), en las columnas). Ten en cuenta que el factor expresa los importes en dólares estadounidenses (1 $), aunque el resultado es válido para cualquier moneda, ya que se trata de un cálculo puramente matemático.

Cómo usarlo

Elige el tipo de anualidad y, a continuación, indica cuántas columnas de tipos de interés quieres, el tipo inicial y el incremento entre columnas. Define también cuántas filas de períodos necesitas, el período de partida y el incremento entre filas. La herramienta genera una cuadrícula con sus etiquetas y los factores redondeados a cinco decimales, lista para consultar o imprimir.

La fórmula al detalle

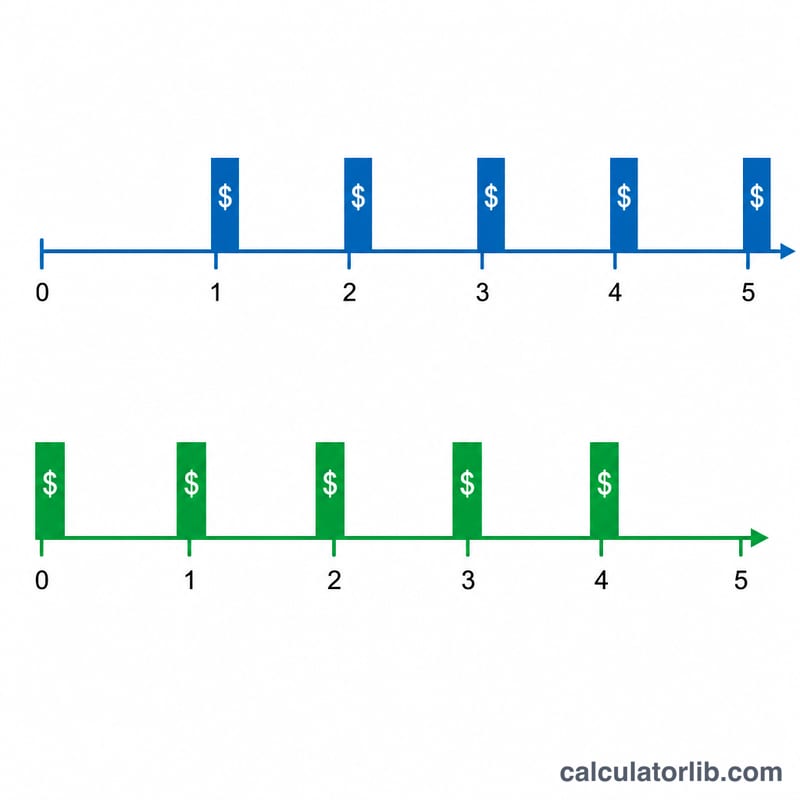

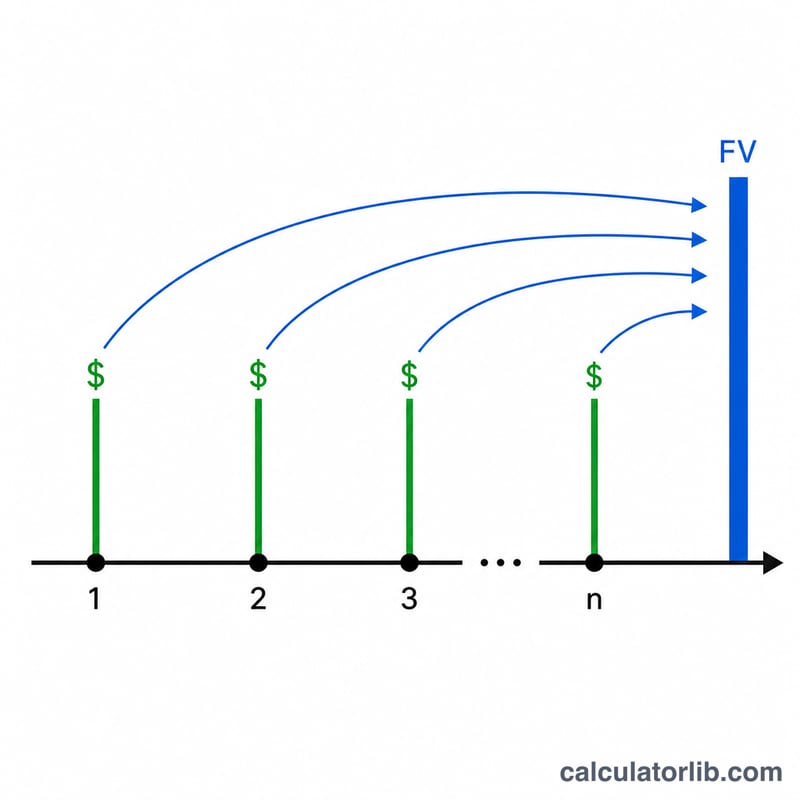

En una anualidad ordinaria (los pagos se hacen al final de cada período), el factor es $$\text{FVIFA}(n,i) = \frac{(1+i)^n - 1}{i}$$ En una anualidad anticipada (los pagos se realizan al principio de cada período), cada pago gana un período adicional de interés, por lo que el factor se multiplica por \((1 + i)\): $$\text{FVIFA}(n,i) = \frac{(1+i)^n - 1}{i}\times(1+i)$$ Cuando el tipo \(i\) es exactamente 0, la fórmula daría una división por cero; el límite matemático es simplemente \(n\), así que una columna del 0 % muestra el factor \(n\).

Ejemplo resuelto

Anualidad ordinaria, \(i = 1\,\%\) (0,01), \(n = 3\): $$\frac{(1{,}01)^3 - 1}{0{,}01} = \frac{1{,}030301 - 1}{0{,}01} = 3{,}03010$$ Con \(i = 3\,\%\), \(n = 4\): $$\frac{(1{,}03)^4 - 1}{0{,}03} = \frac{0{,}12550881}{0{,}03} = 4{,}18363$$ Para una anualidad anticipada con \(i = 1\,\%\), \(n = 2\): $$2{,}01000 \times 1{,}01 = 2{,}03010$$

Preguntas frecuentes

¿Qué significa un factor concreto? Es el valor futuro de 1 $ pagado en cada período. Multiplícalo por el importe de tu pago para obtener el total.

¿Ordinaria o anticipada? La ordinaria paga al final del período; la anticipada paga al principio, por lo que acumula algo más (un factor de \(1 + i\)).

¿Por qué cinco decimales? Las tablas financieras clásicas usan factores de cinco decimales para poder multiplicarlos por pagos elevados con el menor error de redondeo posible.