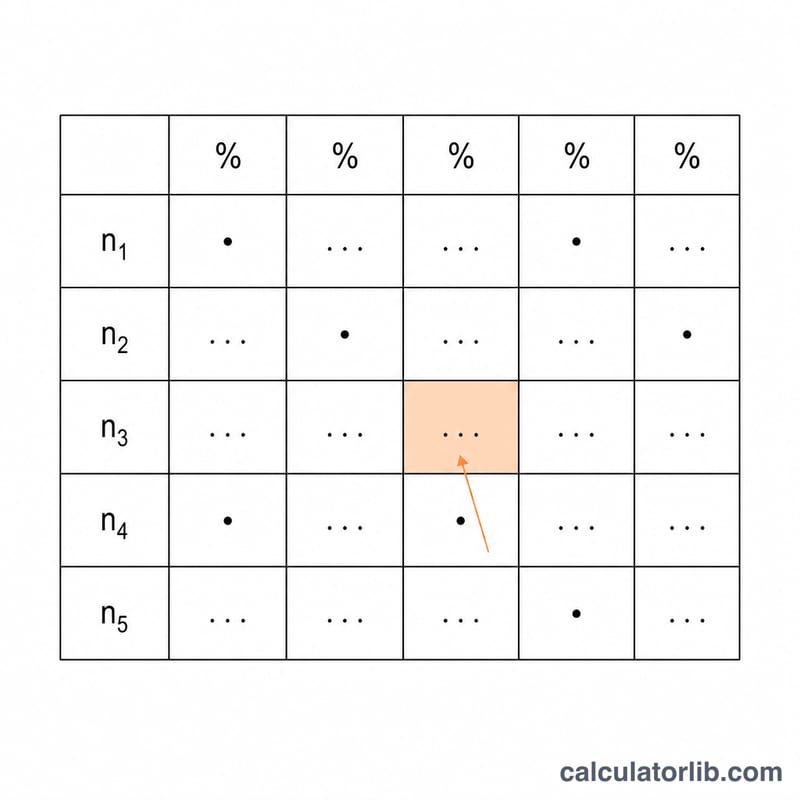

¿Qué es la tabla de pago de anualidad sobre un préstamo de $1?

Esta herramienta genera una tabla imprimible de factores que muestra el pago periódico necesario para amortizar por completo un préstamo de exactamente $1, organizada según una cuadrícula de tasas de interés (las columnas) y número de períodos (las filas). Cada celda es un factor de pago adimensional: el importe de pago, por cada unidad monetaria prestada, en cada período. Como se calcula sobre un valor presente de $1, la tabla es universal y sirve para cualquier moneda o importe de préstamo: basta con multiplicar una celda por tu capital real para obtener el pago periódico exacto. La tabla está expresada en dólares ($), pero el factor funciona igual con euros, pesos o cualquier otra divisa, ya que es independiente de la moneda.

Cómo usarla

Elige cuántas columnas de tasas y cuántas filas de períodos quieres mostrar. Define la tasa inicial y el incremento de la tasa para configurar los encabezados de las columnas (cada columna suma el incremento a la tasa anterior). Define el período inicial y el incremento de período para los encabezados de las filas. La tabla generada mostrará entonces el factor de pago para cada combinación de tasa y período. Para hallar tu cuota, localiza la celda correspondiente a tu tasa de interés por período y a tu número de pagos, y calcula: pago real = capital \(\times\) factor.

La fórmula explicada

Para un valor presente VP = $1, una tasa de interés periódica \(i\) (en decimal) y \(n\) períodos, el pago amortizativo de la anualidad ordinaria (vencida, al final del período) es:

$$\text{PMT} = i \cdot \dfrac{(1+i)^n}{(1+i)^n - 1}$$

La tasa de interés por período se convierte del porcentaje con \(i = \text{tasa\%} / 100\). El denominador solo se anula cuando \(i = 0\) o \(n = 0\), por lo que ambos casos quedan excluidos: las seis entradas deben ser estrictamente positivas. Un número de períodos \(n = 1\) sí es válido y simplemente da un factor de \(1 + i\).

Ejemplo resuelto

Tomemos una tasa del 2 % por período (\(i = 0{,}02\)) durante \(n = 10\) períodos. Entonces \((1{,}02)^{10} = 1{,}21899442\), de modo que el factor es:

$$0{,}02 \times \frac{1{,}21899442}{0{,}21899442} = 0{,}11132653$$

Por tanto, cada $1 prestado requiere unos $0,1113 por período; para un préstamo de $1.000 eso supone \(1000 \times 0{,}11132653 \approx \$111{,}33\) por período.

Tabla de Factores de Pago de Anualidades de Ejemplo

Cada celda es el pago por período requerido para amortizar completamente un préstamo de $1 durante \(n\) períodos a una tasa de interés por período de \(i\), utilizando la fórmula de pago de anualidades:

$$\text{PMT} = i \cdot \frac{(1+i)^n}{(1+i)^n - 1}$$Para encontrar un pago real, multiplique el factor por su capital principal. Por ejemplo, un préstamo de $20,000 durante 60 períodos al 0.5% por período es \(20000 \times 0.01933280 = \$386.66\) por período.

| Períodos (n) | 0.25% | 0.50% | 1.00% | 1.50% | 2.00% |

|---|---|---|---|---|---|

| 12 | 0.08469370 | 0.08606643 | 0.08884879 | 0.09167999 | 0.09455960 |

| 24 | 0.04298121 | 0.04432061 | 0.04707347 | 0.04992410 | 0.05287110 |

| 36 | 0.02907515 | 0.03042194 | 0.03321431 | 0.03615240 | 0.03923285 |

| 60 | 0.01797498 | 0.01933280 | 0.02224445 | 0.02538932 | 0.02876797 |

| 120 | 0.00967604 | 0.01110205 | 0.01434709 | 0.01801852 | 0.02204993 |

| 180 | 0.00691558 | 0.00843857 | 0.01200172 | 0.01615215 | 0.02076485 |

| 360 | 0.00421604 | 0.00599551 | 0.01028613 | 0.01520176 | 0.02016531 |

Valores mostrados con 8 decimales. El factor disminuye a medida que \(n\) crece (los pagos se distribuyen en más períodos) y aumenta a medida que \(i\) crece (más interés por período). A medida que \(n\to\infty\) el factor se aproxima a \(i\), ya que un préstamo infinitamente largo es efectivamente solo interés.

Términos Clave y Variables

- Factor de pago

- El pago periódico nivelado que reembolsa completamente un préstamo de $1 durante \(n\) períodos a una tasa \(i\). Multiplíquelo por cualquier capital principal para obtener el pago de ese préstamo. Es el recíproco del factor de anualidad de valor presente (PVIFA).

- Valor presente (PV)

- La cantidad prestada hoy — el capital principal. En una tabla de $1, PV = 1, por lo que cada celda es un pago por dólar de valor presente.

- Tasa de interés periódica (i)

- La tasa de interés aplicada cada período, expresada como un decimal. Es igual a la tasa nominal anual dividida por el número de períodos de capitalización por año (p. ej. 6% anual / 12 = 0.005 mensual).

- Número de períodos (n)

- El conteo total de períodos de pago durante la vida del préstamo — para una hipoteca mensual de 30 años, \(n = 30 \times 12 = 360\).

- PMT

- El pago constante realizado cada período. Para un capital principal general: \(\text{PMT} = \text{PV} \cdot i \cdot \dfrac{(1+i)^n}{(1+i)^n-1}\).

- Amortización

- El proceso de pagar un préstamo con pagos periódicos iguales, cada uno dividido entre los intereses sobre el saldo pendiente y la reducción del capital. Los pagos iniciales son mayormente intereses; los pagos posteriores son mayormente capital.

- Anualidad ordinaria vs anualidad con vencimiento anticipado

- Una anualidad ordinaria tiene pagos al final de cada período (el estándar para préstamos, y la base de esta tabla). Una anualidad con vencimiento anticipado tiene pagos al principio de cada período; su factor de pago es el factor ordinario dividido por \((1+i)\), lo que da pagos ligeramente menores.

Preguntas frecuentes

¿Es una tabla de anualidad anticipada o de anualidad ordinaria? La fórmula visible calcula el factor de la anualidad ordinaria (pago al final del período), que es el pago estándar de amortización de préstamos e hipotecas.

¿Qué significa cada celda? Es el pago por cada $1 de capital y por período. Multiplícalo por el importe de tu préstamo para obtener el pago real.

¿Por qué no se admiten tasas o períodos iguales a cero? Porque hacen que el denominador sea cero y la fórmula quede indefinida; solo se aceptan tasas y períodos estrictamente positivos.