ما هو جدول القسط الدوري لقرض بقيمة دولار واحد؟

تنشئ هذه الأداة جدولًا قابلًا للطباعة يوضح القسط الدوري اللازم لسداد قرض قيمته دولار واحد بالضبط سدادًا كاملًا، عبر شبكة من معدلات الفائدة (الأعمدة) وعدد الفترات (الصفوف). كل خانة في الجدول هي معامل قسط مجرد من الوحدات: أي مقدار القسط لكل دولار مقترض في كل فترة. ولأن الجدول مبني على قيمة حالية تساوي دولارًا واحدًا، فهو عالمي وينطبق على أي عملة أو حجم قرض — يكفي أن تضرب قيمة الخانة في أصل قرضك الفعلي لتحصل على قسطك الدوري الفعلي. (لاحظ أن الدولار هنا مجرد وحدة قياس مرجعية؛ الأداة تصلح لأي عملة مثل الريال أو الدرهم أو الجنيه دون أي تغيير في الحساب.)

كيفية استخدام الأداة

حدّد عدد أعمدة المعدلات وعدد صفوف الفترات التي تريدها. اضبط المعدل الابتدائي ومقدار الزيادة في المعدل للتحكم في عناوين الأعمدة (يضيف كل عمود مقدار الزيادة إلى المعدل السابق). واضبط الفترة الابتدائية ومقدار الزيادة في الفترات للتحكم في عناوين الصفوف. عندئذٍ يعرض الجدول الناتج معامل القسط لكل تركيبة من المعدل والفترة. ولإيجاد قسطك، حدّد الخانة الواقعة عند معدل الفائدة لكل فترة وعدد الأقساط لديك، ثم احسب: القسط الفعلي = أصل القرض × المعامل.

شرح المعادلة

عند قيمة حالية PV = دولار واحد، ومعدل فائدة دوري \(i\) (بالصيغة العشرية)، وعدد فترات \(n\)، فإن قسط السداد للدفعة العادية (في نهاية الفترة) يُحسب كالتالي:

$$\text{PMT} = i \cdot \dfrac{(1+i)^n}{(1+i)^n - 1}$$

يُحوَّل معدل الفائدة لكل فترة من النسبة المئوية بالعلاقة \(i = \text{النسبة}\% / 100\). ويساوي المقام صفرًا فقط عندما يكون \(i = 0\) أو \(n = 0\)، ولذلك يُستبعد كلاهما — فجميع المدخلات الستة يجب أن تكون موجبة تمامًا. أما عدد الفترات \(n = 1\) فهو صالح ويعطي ببساطة معاملًا قيمته \(1 + i\).

مثال محلول

لنأخذ معدلًا قدره 2% لكل فترة (\(i = 0.02\)) على مدى \(n = 10\) فترات. عندئذٍ \((1.02)^{10} = 1.21899442\)، فيكون المعامل $$= 0.02 \times \frac{1.21899442}{0.21899442} = 0.11132653.$$ أي أن كل دولار واحد مقترض يتطلب نحو 0.1113 دولار في كل فترة؛ وبالنسبة لقرض قيمته 1,000 دولار يصبح ذلك \(1000 \times 0.11132653 \approx 111.33\) دولار في كل فترة.

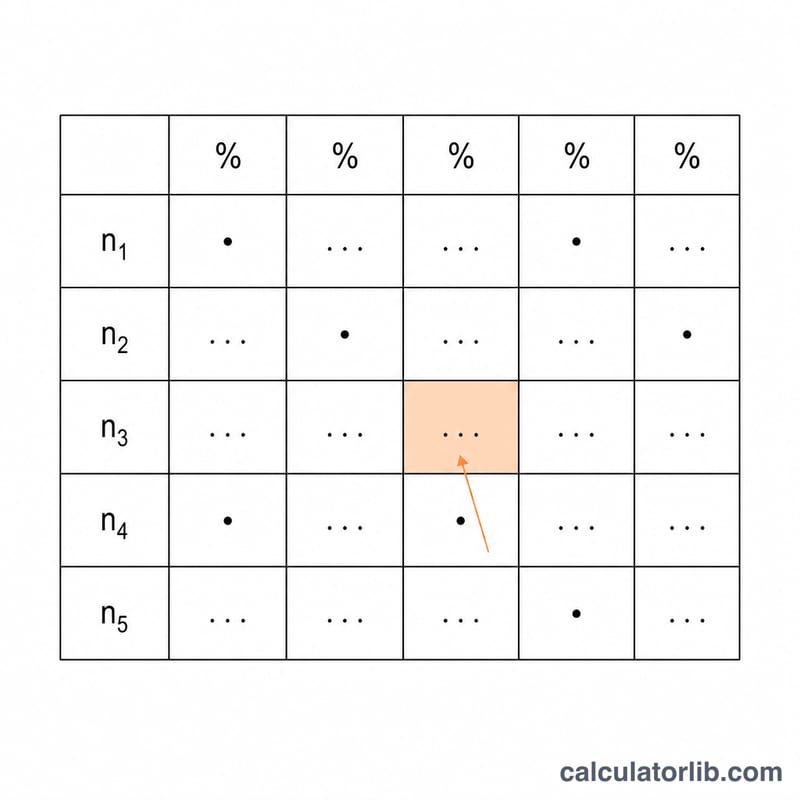

جدول معامل دفع الدفعة السنوية

كل خلية تمثل الدفعة المطلوبة في كل فترة لسداد قرض بقيمة 1 دولار بالكامل على مدار \(n\) فترة بمعدل فائدة دوري \(i\)، باستخدام صيغة الدفعة السنوية:

$$\text{PMT} = i \cdot \frac{(1+i)^n}{(1+i)^n - 1}$$للعثور على دفعة حقيقية، اضرب المعامل في رأس المال الخاص بك. على سبيل المثال، قرض بقيمة 20,000 دولار على مدى 60 فترة بمعدل 0.5% لكل فترة هو \(20000 \times 0.01933280 = 386.66\) دولار لكل فترة.

| الفترات (n) | 0.25% | 0.50% | 1.00% | 1.50% | 2.00% |

|---|---|---|---|---|---|

| 12 | 0.08469370 | 0.08606643 | 0.08884879 | 0.09167999 | 0.09455960 |

| 24 | 0.04298121 | 0.04432061 | 0.04707347 | 0.04992410 | 0.05287110 |

| 36 | 0.02907515 | 0.03042194 | 0.03321431 | 0.03615240 | 0.03923285 |

| 60 | 0.01797498 | 0.01933280 | 0.02224445 | 0.02538932 | 0.02876797 |

| 120 | 0.00967604 | 0.01110205 | 0.01434709 | 0.01801852 | 0.02204993 |

| 180 | 0.00691558 | 0.00843857 | 0.01200172 | 0.01615215 | 0.02076485 |

| 360 | 0.00421604 | 0.00599551 | 0.01028613 | 0.01520176 | 0.02016531 |

القيم موضحة إلى 8 منازل عشرية. المعامل ينخفض كلما نمت \(n\) (الدفعات موزعة على فترات أكثر) ويرتفع كلما ارتفعت \(i\) (المزيد من الفائدة لكل فترة). عندما \(n\to\infty\) يقترب المعامل من \(i\)، حيث أن القرض الطويل بلا حدود هو فعلياً بفائدة فقط.

المصطلحات والمتغيرات الرئيسية

- معامل الدفع

- الدفعة الدورية المتساوية التي تسدد قرضاً بقيمة 1 دولار بالكامل على مدار \(n\) فترة بمعدل \(i\). اضرب هذا المعامل في أي رأس مال للحصول على دفعة ذلك القرض. وهو المقلوب العددي لمعامل القيمة الحالية للدفعة السنوية (PVIFA).

- القيمة الحالية (PV)

- المبلغ المقترض اليوم — رأس المال. في جدول 1 دولار، PV = 1، لذلك كل خلية تمثل دفعة لكل دولار من القيمة الحالية.

- معدل الفائدة الدوري (i)

- معدل الفائدة المطبق في كل فترة، معبراً عنه كعدد عشري. يساوي المعدل الاسمي السنوي مقسوماً على عدد فترات المضاعفة في السنة (على سبيل المثال 6% سنوي / 12 = 0.005 شهري).

- عدد الفترات (n)

- العدد الإجمالي لفترات الدفع على مدى حياة القرض — بالنسبة لرهن عقاري شهري لمدة 30 سنة، \(n = 30 \times 12 = 360\).

- PMT

- الدفعة الثابتة المسددة في كل فترة. بالنسبة لرأس مال عام: \(\text{PMT} = \text{PV} \cdot i \cdot \dfrac{(1+i)^n}{(1+i)^n-1}\).

- الإطفاء

- عملية سداد القرض بدفعات دورية متساوية، يتم تقسيم كل منها بين الفائدة على الرصيد المستحق والتخفيض الأساسي. الدفعات المبكرة تكون في الغالب فائدة؛ الدفعات اللاحقة تكون في الغالب أصل.

- الدفعة السنوية العادية مقابل الدفعة السنوية المستحقة

- الدفعة السنوية العادية لها دفعات في نهاية كل فترة (المعيار بالنسبة للقروض، وأساس هذا الجدول). الدفعة السنوية المستحقة لها دفعات في بداية كل فترة؛ معامل الدفع الخاص بها هو المعامل العادي مقسوماً على \((1+i)\)، مما يعطي دفعات أقل قليلاً.

الأسئلة الشائعة

هل هذا جدول دفعة عادية أم دفعة مقدّمة؟ المعادلة الظاهرة تحسب معامل الدفعة العادية (القسط في نهاية الفترة)، وهو القسط المعتاد لسداد القروض والرهون العقارية.

ماذا تعني كل خانة؟ هي القسط لكل دولار واحد من أصل القرض في كل فترة. اضربها في مبلغ قرضك لتحصل على القسط الفعلي.

لماذا لا يُسمح بالمعدلات الصفرية أو الفترات الصفرية؟ لأنها تجعل المقام يساوي صفرًا وتجعل المعادلة غير معرَّفة؛ ولا تُقبل سوى المعدلات والفترات الموجبة تمامًا.