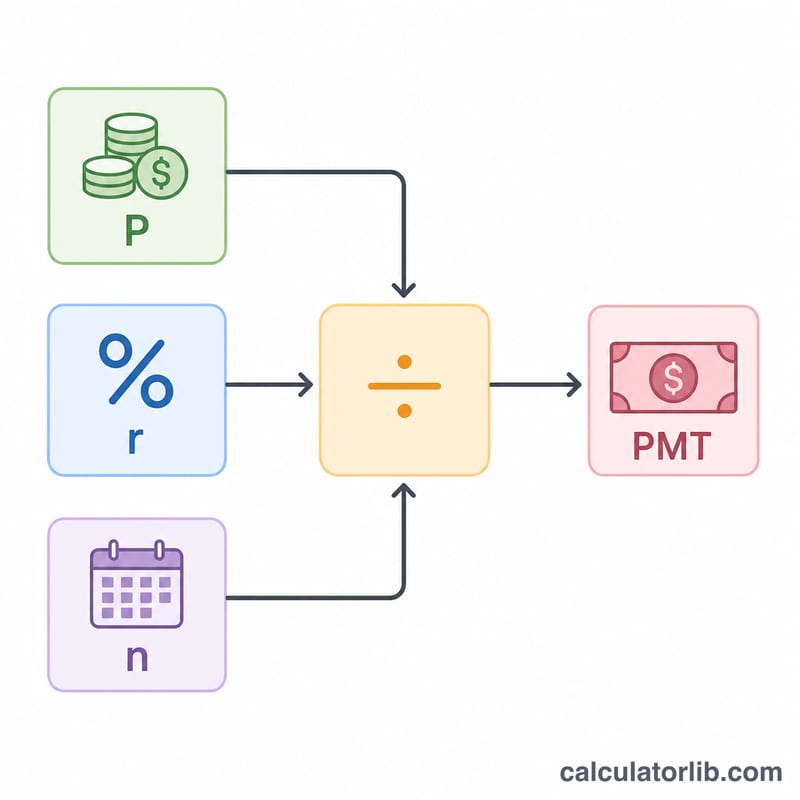

ما هي حاسبة أقساط القرض؟

تساعدك حاسبة أقساط القرض على تقدير القسط الشهري الثابت الذي ستسدده على قرض متناقص الرصيد — مثل قرض عقاري أو قرض سيارة أو قرض شخصي. تعتمد الحاسبة على مبلغ القرض (الأصل) ونسبة الفائدة السنوية ومدة القرض لاحتساب قسط ثابت يسدّد الرصيد بالكامل بحلول نهاية المدة. كما توضّح لك الأداة إجمالي ما ستدفعه وكم يمثّل منه الفوائد.

كيفية الاستخدام

أدخل مبلغ القرض الذي تنوي اقتراضه، ثم نسبة الفائدة السنوية كنسبة مئوية، وأخيرًا مدة القرض بالسنوات. تقوم الحاسبة بتحويل النسبة السنوية إلى نسبة شهرية، وتحتسب عدد الأقساط الشهرية، ثم تعرض لك القسط الشهري الثابت إلى جانب إجمالي المبلغ المدفوع على مدى عمر القرض وإجمالي الفوائد.

شرح المعادلة

يُحتسب القسط باستخدام معادلة الإطفاء القياسية:

$$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$حيث الأصل هو مبلغ القرض، ور هي نسبة الفائدة الشهرية (\( \text{النسبة السنوية} \div 12 \div 100 \))، ون هو إجمالي عدد الأقساط (\( \text{السنوات} \times 12 \)). أما إذا كانت نسبة الفائدة 0%، فيكون القسط ببساطة مبلغ القرض مقسومًا على عدد الأقساط.

مثال تطبيقي

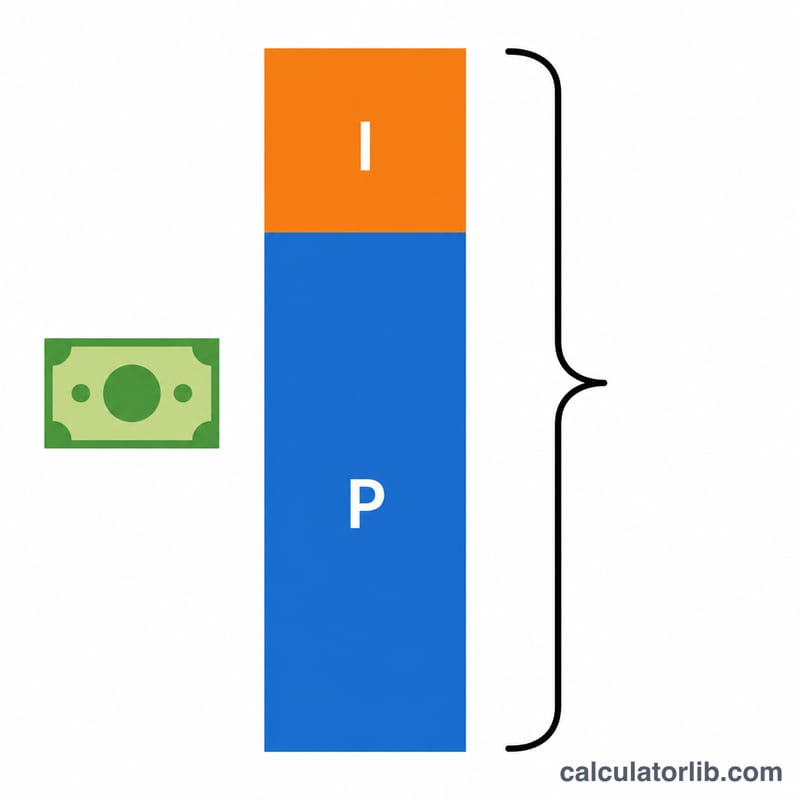

لنفترض أنك اقترضت 200,000 دولار بنسبة فائدة سنوية 6% على مدى 30 عامًا. تكون النسبة الشهرية \( 0.06 / 12 = 0.005 \) ويكون \( n = 360 \). عندئذٍ يساوي القسط $$200000 \times \frac{0.005}{1 - 1.005^{-360}} \approx 1{,}199.10 \text{ دولار}$$ شهريًا. وعلى مدى 360 قسطًا ستدفع نحو 431,676 دولارًا إجمالًا، منها نحو 231,676 دولارًا فوائد.

الأسئلة الشائعة

هل تشمل الحاسبة الضرائب والتأمين؟ لا. فهي تحتسب الأصل والفوائد فقط. أما البنود الإضافية مثل الضريبة العقارية أو التأمين فتُحسب بشكل منفصل.

هل يمكنني استخدامها لأي قرض؟ نعم — فهي تصلح للقروض العقارية وقروض السيارات والقروض الطلابية والقروض الشخصية التي تعتمد نظام الإطفاء الشهري القياسي.

لماذا يبدو إجمالي الفوائد مرتفعًا إلى هذا الحد؟ لأن المدد الأطول والنسب الأعلى ترفع إجمالي الفوائد بشكل كبير، إذ تبقى مدينًا بالرصيد لفترة أطول. جرّب مدة أقصر للمقارنة.