ما هي حاسبة فوائد القرض العقاري؟

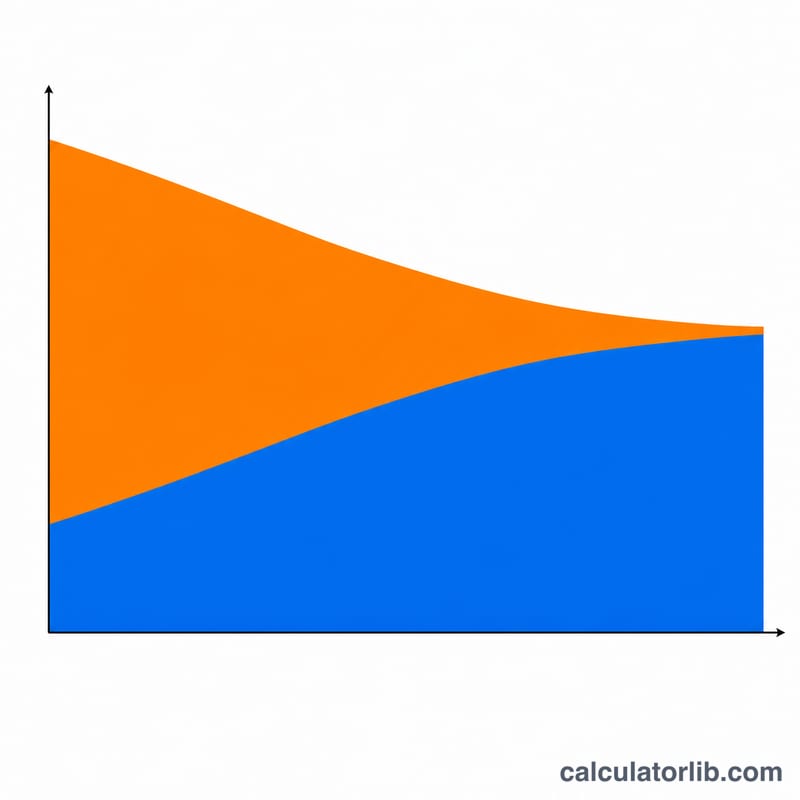

توضح لك حاسبة فوائد القرض العقاري حجم الفائدة التي ستدفعها على مدار فترة قرض السكن بالكامل. فبينما يخبرك القسط الشهري بالتكلفة على المدى القصير، تكشف لك الفائدة الإجمالية عن السعر الحقيقي للاقتراض على المدى الطويل. وفي القروض العقارية الطويلة ذات الفائدة الثابتة قد تقترب الفائدة من قيمة المبلغ الذي اقترضته أصلًا أو تتجاوزه، لذا فإن فهمها يساعدك على المقارنة بين القروض، وتقييم خيارات إعادة التمويل، وتحديد ما إذا كان من المجدي سداد دفعات إضافية. وتجدر الإشارة إلى أن بعض الدول، مثل المملكة العربية السعودية والإمارات، تعتمد صيغ التمويل العقاري المتوافقة مع أحكام الشريعة الإسلامية (مثل الإجارة والمرابحة)، إلا أن المنطق الحسابي العام للأقساط والتكلفة الكلية يبقى مفيدًا للمقارنة.

كيفية الاستخدام

أدخل ثلاث قيم: مبلغ القرض (أصل المبلغ الذي تقترضه)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض بالسنوات. تحوّل الحاسبة النسبة السنوية إلى نسبة شهرية، والمدة إلى عدد من الأشهر، ثم تحسب القسط الشهري الثابت وإجمالي الفائدة المدفوعة.

شرح المعادلة

معادلة قسط الإطفاء (الاستهلاك) القياسية هي $$PMT = P \cdot \frac{r}{1-(1+r)^{-n}}$$ حيث \(P\) هو أصل المبلغ، و\(r\) هي نسبة الفائدة الشهرية (النسبة السنوية ÷ 12 ÷ 100)، و\(n\) هو إجمالي عدد الأقساط الشهرية (عدد السنوات × 12). أما إجمالي الفائدة فهو ببساطة مجموع جميع الأقساط مطروحًا منه أصل القرض: $$\text{إجمالي الفائدة} = (PMT \times n) - P$$

مثال محلول

افترض أنك اقترضت 300,000 دولار بفائدة سنوية 6.5% لمدة 30 عامًا. تكون النسبة الشهرية \(0.065/12 \approx 0.00541667\) ويكون \(n = 360\). عندئذٍ يصل القسط الشهري إلى نحو 1,896.20 دولار. ويبلغ مجموع الأقساط \(1{,}896.20 \times 360 \approx 682{,}633\) دولار، وبذلك يكون إجمالي الفائدة نحو 382,633 دولار — أي أكثر من مبلغ القرض الأصلي.

الأسئلة الشائعة

هل يشمل الحساب الضرائب والتأمين؟ لا. فهو يحسب الأصل والفائدة فقط. أما الضرائب العقارية وتأمين المنزل والتأمين على القرض (PMI) فهي بنود منفصلة.

هل يمكنني تخفيض إجمالي الفائدة؟ نعم — فاختيار مدة أقصر، أو نسبة فائدة أدنى، أو سداد دفعات إضافية من أصل القرض، كلها أمور تقلل من إجمالي الفائدة.

ماذا لو كانت النسبة 0%؟ عند نسبة 0% لا توجد فائدة، ويكون القسط الشهري ببساطة هو مبلغ القرض مقسومًا على عدد الأشهر.