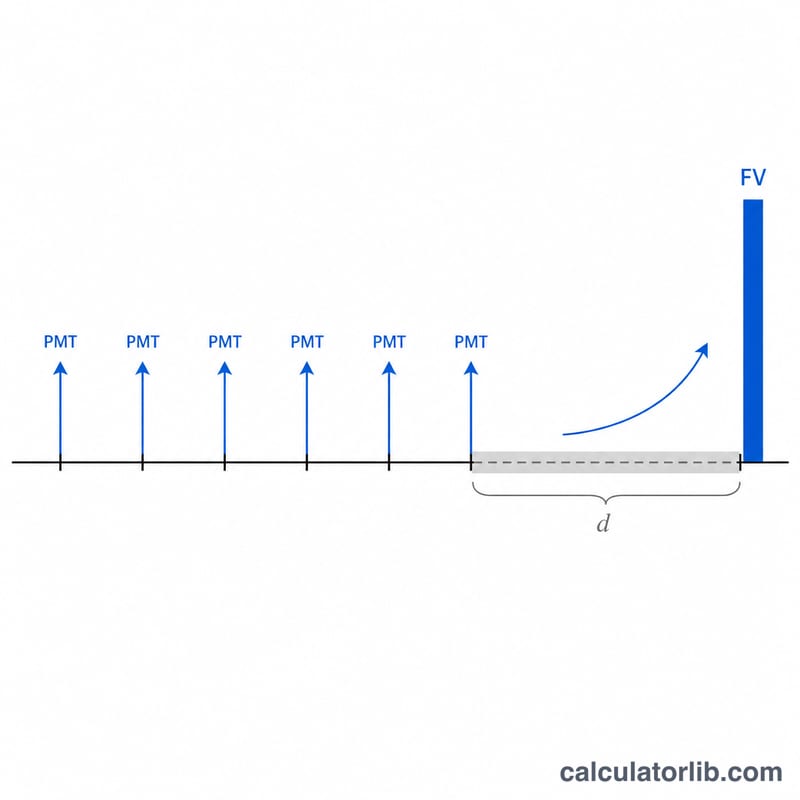

ما هو المعاش المؤجل؟

المعاش المؤجل (Deferred Annuity) هو أداة ادخارية تقوم خلالها بدفع سلسلة من المساهمات المتساوية أثناء مرحلة التراكم، ثم تترك الرصيد المتراكم ينمو (مؤجلاً) لعدد إضافي من الفترات قبل أن تبدأ عمليات السحب. تحسب هذه الأداة القيمة المستقبلية في نهاية النافذة المجمّعة التي تشمل فترتي التراكم والتأجيل معًا. وهي أداة عامة قائمة على مبدأ القيمة الزمنية للنقود، ولا ترتبط بأي دولة بعينها أو نظام ضريبي محدد، فيمكن استخدامها في أي مكان.

كيف تستخدم هذه الحاسبة

أدخل أربع قيم: الدفعة التي تسددها في كل فترة (PMT)، ومعدل الفائدة المكتسب لكل فترة (كنسبة مئوية)، وعدد فترات الدفع (\(n\))، وعدد فترات التأجيل (\(d\)) التي لا تُسدَّد فيها أي دفعات بينما تستمر الفائدة في التراكم. تُظهر النتيجة القيمة المستقبلية النهائية، والقيمة في اللحظة التي تتوقف فيها الدفعات، وإجمالي المساهمات، وإجمالي الفوائد المكتسبة.

شرح المعادلة

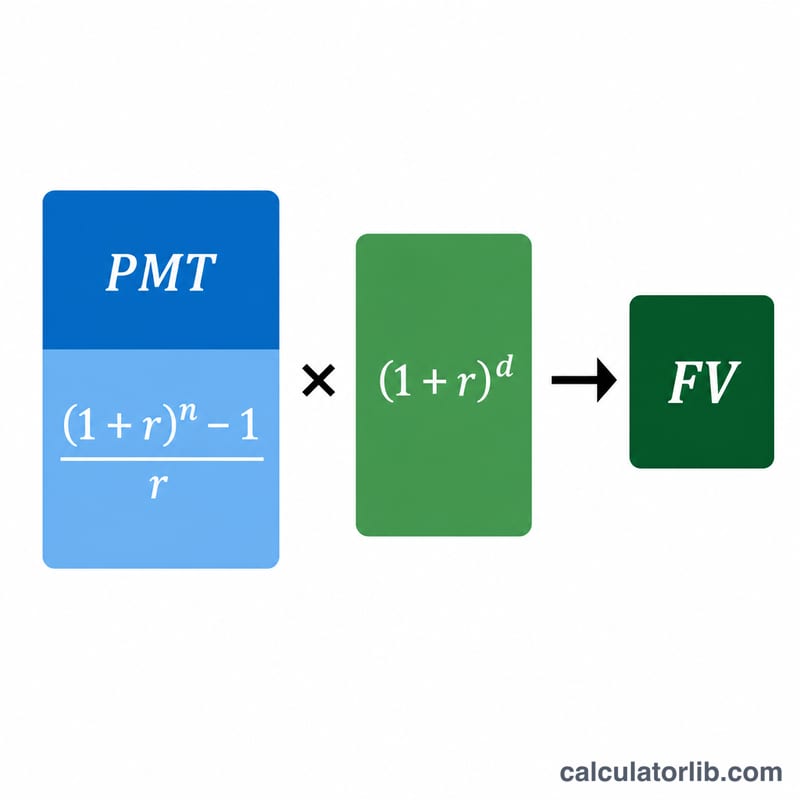

القيمة المستقبلية للمعاش العادي تُحسب بالصيغة \( \text{PMT} \times ((1 + r)^{n} - 1) / r \). وبما أن الرصيد يُترك بعد ذلك لينمو خلال \(d\) من الفترات الإضافية، فإنه يُضرب في معامل النمو المركّب \((1 + r)^{d}\). وباجتماع الطرفين نحصل على صيغة المعاش المؤجل:

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r} \cdot (1+r)^{d}$$

$$\text{where}\quad \left\{ \begin{aligned} r &= \dfrac{\text{Rate (\%)}}{100} \\ n &= \text{Periods} \\ d &= \text{Deferral Periods} \end{aligned} \right.$$

أما حين يكون المعدل صفرًا، فإن القيمة المستقبلية تساوي ببساطة \(\text{PMT} \times n\).

مثال تطبيقي

لنفترض أنك تودع 1,000 دولار سنويًا لمدة 10 سنوات بعائد 5% سنويًا، ثم تؤجل لمدة 5 سنوات إضافية. تبلغ قيمة المعاش بعد 10 سنوات: $$1000 \times \frac{1.05^{10} - 1}{0.05} \approx 12{,}577.89 \text{ دولار}$$ وبتنمية هذا المبلغ على مدى 5 سنوات: $$12{,}577.89 \times 1.05^{5} \approx 16{,}053.27 \text{ دولار}$$ وبما أنك ساهمت بمبلغ 10,000 دولار، فإنك كسبت نحو 6,053.27 دولار كفوائد.

الأسئلة الشائعة

ما هي فترة التأجيل؟ هي المدة التي تلي دفعتك الأخيرة، حيث يستمر الرصيد في التراكم المركّب قبل أن تبدأ عمليات الصرف.

هل تفترض الحاسبة سداد الدفعات في نهاية كل فترة؟ نعم، فهي تعتمد عُرف المعاش العادي (الدفع في نهاية الفترة / payment-in-arrears).

هل يمكن إدخال المعدل بصورة شهرية؟ نعم، فقط تأكد من أن قيم \(r\) و\(n\) و\(d\) جميعها تستخدم الفترة نفسها (شهرية مثلًا في كل الحالات).