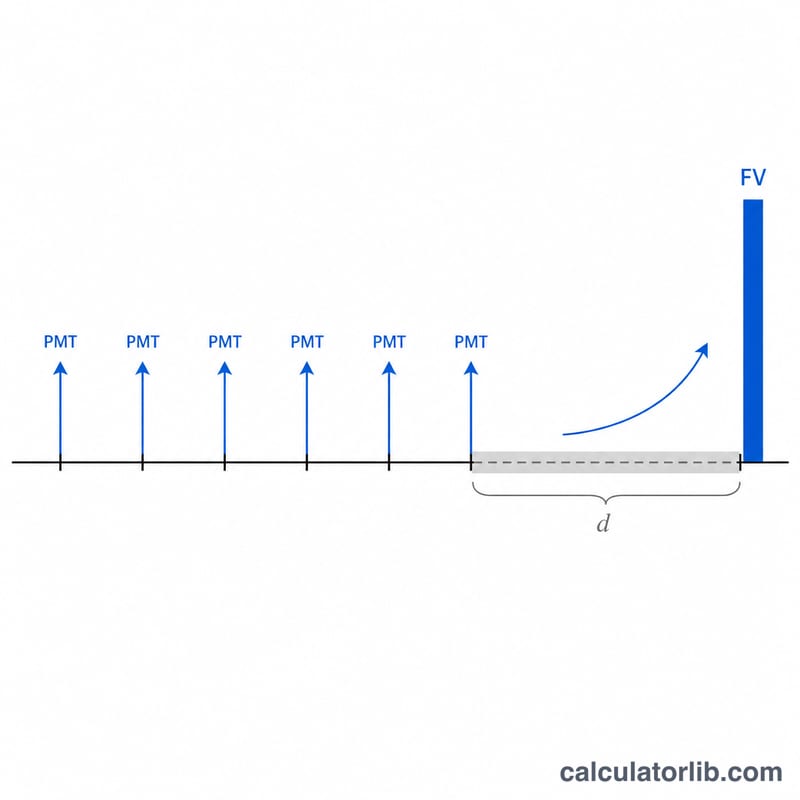

Ertelenmiş Anüite Nedir?

Ertelenmiş anüite, birikim aşaması boyunca düzenli ve eşit katkılar yaptığınız, ardından biriken bakiyenin ödemelere başlamadan önce belirli bir süre daha büyümeye devam ettiği (ertelendiği) bir tasarruf yöntemidir. Bu hesaplama aracı, birikim ve erteleme dönemlerinin toplamının sonundaki gelecekteki değeri hesaplar. Evrensel bir paranın zaman değeri aracıdır; herhangi bir ülkeye veya vergi düzenine bağlı değildir.

Bu Hesaplama Aracı Nasıl Kullanılır?

Dört değer girin: her dönemde yapılan ödeme (PMT), dönem başına kazanılan faiz oranı (yüzde olarak), ödeme dönemi sayısı (n) ve hiç ödeme yapılmayan ancak faizin bileşik olarak işlemeye devam ettiği erteleme dönemi sayısı (d). Sonuç; nihai gelecekteki değeri, ödemelerin sona erdiği andaki değeri, tüm katkıların toplamını ve kazanılan toplam faizi gösterir.

Formülün Açıklaması

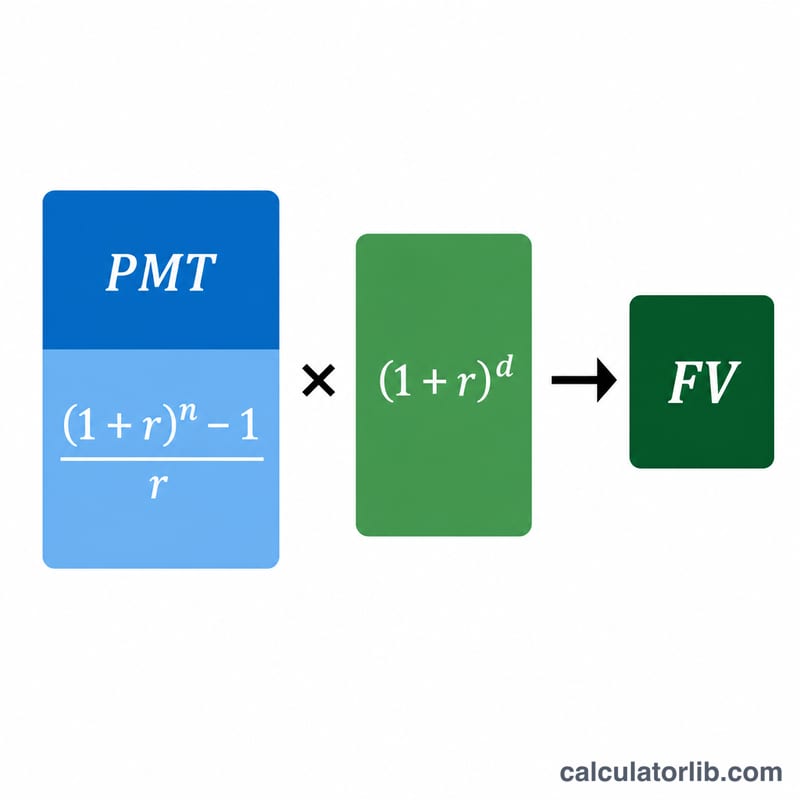

Sıradan bir anüitenin gelecekteki değeri \( \text{PMT} \times \dfrac{(1 + r)^{n} - 1}{r} \) şeklindedir. Bakiye daha sonra \(d\) dönem daha büyümeye bırakıldığından, sonuç \( (1 + r)^{d} \) bileşik büyüme katsayısıyla çarpılır. Bu iki ifade birleştiğinde ertelenmiş anüite formülü elde edilir:

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r} \cdot (1+r)^{d}$$Oran sıfır olduğunda gelecekteki değer yalnızca \( \text{PMT} \times n \)'e eşittir.

Örnek Hesaplama

Diyelim ki yıllık %5 getiri sağlayan bir hesaba 10 yıl boyunca her yıl 1.000 $ yatırıyorsunuz ve ardından 5 yıl daha erteliyorsunuz. 10 yılın sonundaki anüite değeri $$1000 \times \frac{1{,}05^{10} - 1}{0{,}05} \approx 12\,577{,}89 \ \$$$ olur. Bu tutarı 5 yıl daha büyütürsek: $$12\,577{,}89 \times 1{,}05^{5} \approx 16\,053{,}27 \ \$.$$ Toplamda 10.000 $ katkı yaptınız, dolayısıyla yaklaşık 6.053,27 $ faiz kazandınız.

Sıkça Sorulan Sorular

Erteleme dönemi nedir? Son ödemenizden sonra, ödemeler başlamadan önce bakiyenin bileşik olarak büyümeye devam ettiği süredir.

Ödemelerin her dönemin sonunda yapıldığı mı varsayılıyor? Evet, sıradan anüite (dönem sonu ödemeli) yöntemi kullanılır.

Faiz oranı aylık olarak girilebilir mi? Evet — yalnızca \(r\), \(n\) ve \(d\) değerlerinin tamamının aynı dönemi kullandığından emin olun (örneğin hepsi aylık).