Что такое отложенный аннуитет?

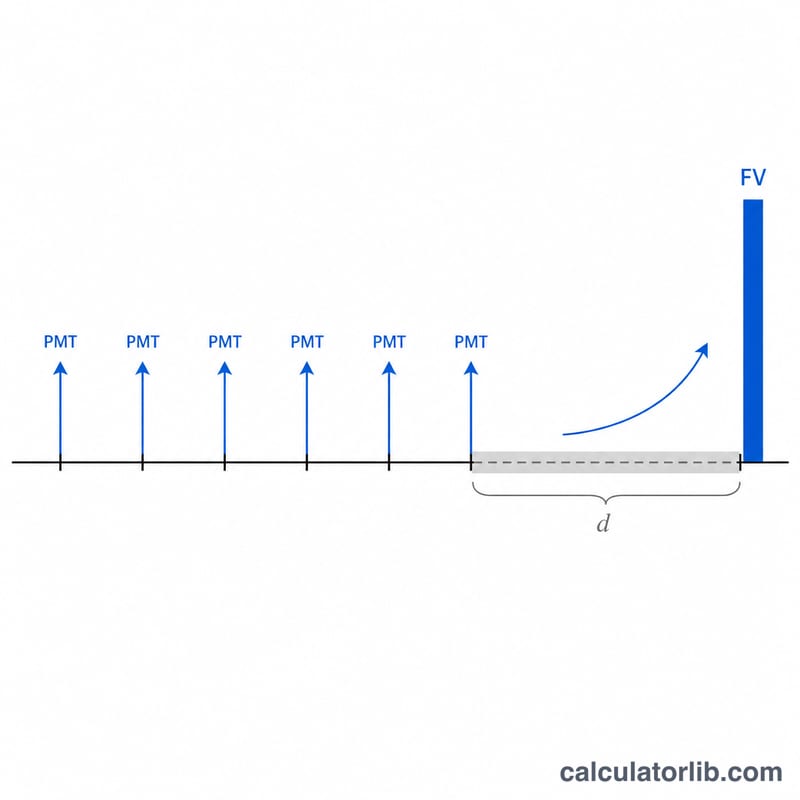

Отложенный аннуитет — это инструмент накопления, при котором вы вносите серию равных платежей на этапе накопления, а затем оставляете накопленную сумму расти (с отсрочкой) ещё в течение нескольких периодов, прежде чем начать выплаты. Этот калькулятор рассчитывает будущую стоимость на конец совмещённого окна «накопление плюс отсрочка». Это универсальный инструмент на основе временной стоимости денег, и он не привязан к какой-либо конкретной стране или налоговому режиму.

Как пользоваться калькулятором

Введите четыре значения: платёж за период (PMT), процентную ставку за период (в процентах), число периодов платежей (\(n\)) и число периодов отсрочки (\(d\)), в течение которых платежи не вносятся, но проценты продолжают начисляться. Результат покажет итоговую будущую стоимость, сумму на момент прекращения платежей, общую сумму всех взносов и суммарно начисленные проценты.

Разбор формулы

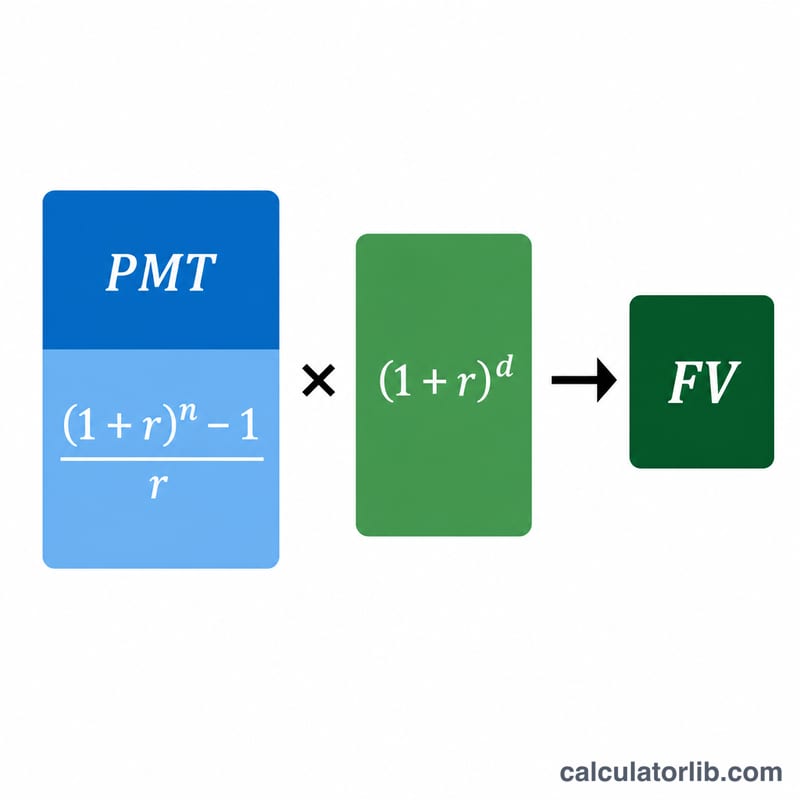

Будущая стоимость обычного аннуитета равна $$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r} \cdot (1+r)^{d}$$ Поскольку затем сумма продолжает расти ещё d периодов, её умножают на коэффициент сложного роста \((1 + r)^{d}\). Вместе это и даёт формулу отложенного аннуитета. Если ставка равна нулю, будущая стоимость просто равна \(\text{PMT} \times n\).

Пример расчёта

Предположим, вы вносите $1 000 в год в течение 10 лет под 5% годовых, а затем откладываете выплаты ещё на 5 лет. Стоимость аннуитета через 10 лет составит $$1000 \times \frac{1{,}05^{10} - 1}{0{,}05} \approx \$12\,577{,}89$$ С учётом роста за 5 лет: $$12\,577{,}89 \times 1{,}05^{5} \approx \$16\,053{,}27$$ Вы внесли $10 000, значит, заработали около $6 053,27 в виде процентов.

Частые вопросы

Что такое период отсрочки? Это время после вашего последнего платежа, в течение которого сумма продолжает расти за счёт сложных процентов до начала выплат.

Предполагается ли, что платежи вносятся в конце каждого периода? Да, используется схема обычного аннуитета (платежи постнумерандо, то есть в конце периода).

Можно ли вводить ставку в расчёте на месяц? Да — просто убедитесь, что \(r\), \(n\) и \(d\) относятся к одному и тому же периоду (например, все месячные).