Что такое аннуитет?

Аннуитет — это серия одинаковых платежей через равные промежутки времени: например, ежемесячные взносы на пенсию, погашение кредита равными платежами или регулярные пенсионные выплаты. Этот калькулятор считает сразу две величины: будущую стоимость (во что превратятся ваши платежи к концу срока) и текущую стоимость (сколько эти будущие платежи стоят сегодня) — по сумме платежа, процентной ставке за период и количеству периодов. Калькулятор подходит для любой валюты, ведь формула не зависит от денежной единицы.

Как пользоваться калькулятором

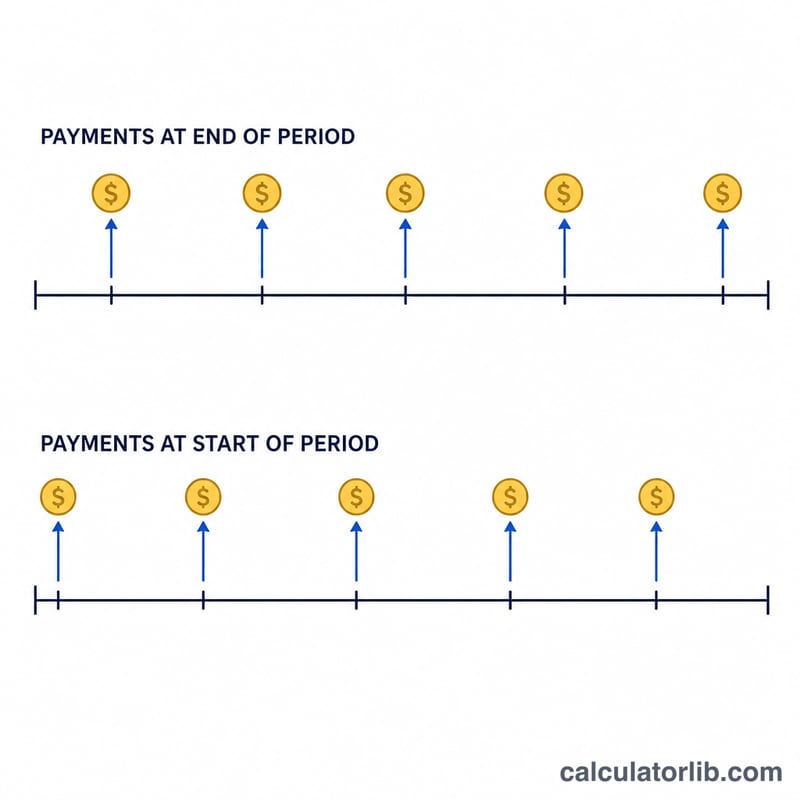

Введите сумму платежа за один период (PMT), процентную ставку за период и общее количество периодов (\(n\)). Главное — чтобы ставка и число периодов были в одной и той же единице времени: для ежемесячных платежей берите месячную ставку и число месяцев. Выберите вариант Обычный, если платежи приходятся на конец каждого периода (так бывает чаще всего), или Пренумерандо, если платёж вносится в начале периода.

Разбираем формулу

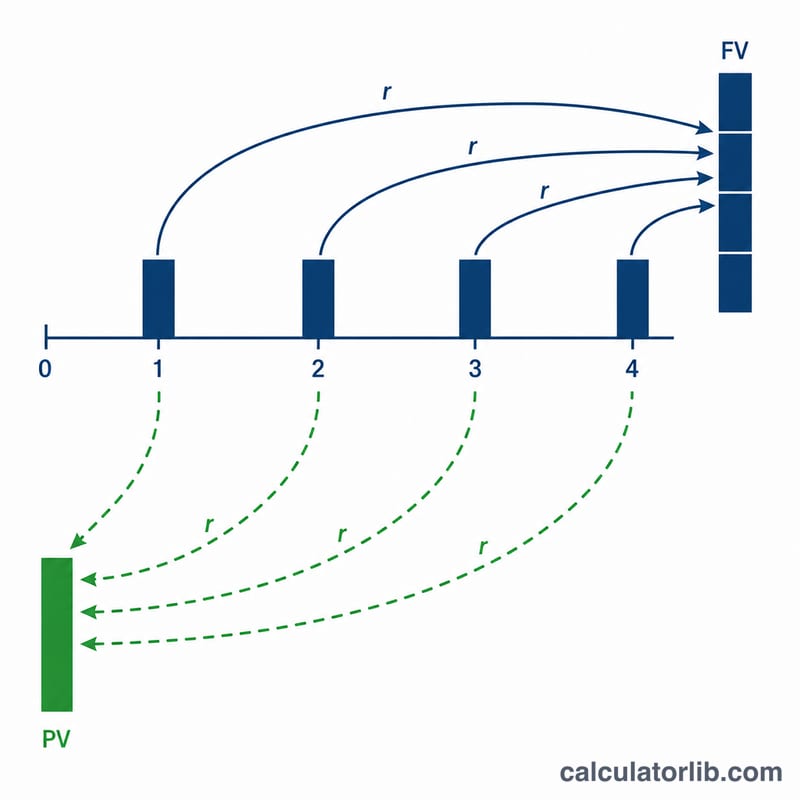

Если \(r\) — это ставка за период, то будущая стоимость считается так:

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r}$$а текущая —

$$PV = \text{PMT} \cdot \frac{1-(1+r)^{-n}}{r}$$Для аннуитета пренумерандо каждый результат дополнительно умножается на \((1 + r)\), потому что каждый платёж «работает» на один период дольше и приносит дополнительный процент. Если ставка равна нулю, обе величины просто равны \(\text{PMT} \cdot n\).

Пример расчёта

Допустим, вы вкладываете 1000 $ в конце каждого года в течение 10 лет под 5% годовых. Тогда

$$FV = 1000 \cdot \frac{(1{,}05)^{10}-1}{0{,}05} = 1000 \cdot 12{,}5779 = 12\,577{,}89\ \$$$Всего вы внесли 10 000 $, то есть заработали примерно 2 577,89 $ процентами. Текущая стоимость составит

$$PV = 1000 \cdot \frac{1-1{,}05^{-10}}{0{,}05} = 7\,721{,}73\ \$$$Частые вопросы

Какую ставку указывать для ежемесячных платежей? Разделите годовую ставку на 12. При 6% годовых введите 0,5 в месяц, а в числе периодов укажите количество месяцев.

Чем обычный аннуитет отличается от пренумерандо? При обычном аннуитете платёж вносится в конце периода, а при пренумерандо — в начале. Во втором случае итоговая сумма чуть больше, потому что деньги начинают приносить доход раньше.

Почему текущая стоимость меньше будущей? Текущая стоимость «приводит» будущие платежи к сегодняшнему дню (дисконтирует их), а будущая, наоборот, наращивает их вперёд. Поэтому при положительной ставке PV всегда меньше FV.

Таблица справочных коэффициентов аннуитета

Два основных коэффициента аннуитета зависят только от периодической ставки \(r\) и количества периодов \(n\). Умножьте коэффициент на ваш платёж (PMT), чтобы получить результат:

$$FV = \text{PMT}\cdot\frac{(1+r)^{n}-1}{r}\qquad PV = \text{PMT}\cdot\frac{1-(1+r)^{-n}}{r}$$

Ставки ниже интерпретируются как ставка за период (например, годовая ставка, применяемая к годовым платежам). Если вы платите ежемесячно, разделите годовую ставку на 12 и считайте месяцы периодами.

Коэффициент будущей стоимости \(\frac{(1+r)^{n}-1}{r}\)

| Ставка за период | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 5.204 | 10.950 | 17.293 | 24.297 | 32.030 | 40.568 |

| 4% | 5.416 | 12.006 | 20.024 | 29.778 | 41.646 | 56.085 |

| 5% | 5.526 | 12.578 | 21.579 | 33.066 | 47.727 | 66.439 |

| 6% | 5.637 | 13.181 | 23.276 | 36.786 | 54.865 | 79.058 |

| 8% | 5.867 | 14.487 | 27.152 | 45.762 | 73.106 | 113.283 |

| 10% | 6.105 | 15.937 | 31.772 | 57.275 | 98.347 | 164.494 |

Коэффициент приведённой стоимости \(\frac{1-(1+r)^{-n}}{r}\)

| Ставка за период | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 4.713 | 8.983 | 12.849 | 16.351 | 19.523 | 22.396 |

| 4% | 4.452 | 8.111 | 11.118 | 13.590 | 15.622 | 17.292 |

| 5% | 4.329 | 7.722 | 10.380 | 12.462 | 14.094 | 15.372 |

| 6% | 4.212 | 7.360 | 9.712 | 11.470 | 12.783 | 13.765 |

| 8% | 3.993 | 6.710 | 8.559 | 9.818 | 10.675 | 11.258 |

| 10% | 3.791 | 6.145 | 7.606 | 8.514 | 9.077 | 9.427 |

Пример: платежи в размере $1000 в год в течение 10 лет при 5% дают коэффициент БС 12.578, поэтому будущая стоимость равна \(1000\times 12.578 = \$12{,}578\). Проверка: $12,577.89.

Сравнение сценариев аннуитета

Каждый сценарий преобразует годовую ставку в периодическую ставку \(r\) и считает периоды \(n\) в соответствии с частотой платежей. Общий внесённый взнос — это просто \(\text{PMT}\times n\); БС и ПС получены из формул выше. Значения аннуитета-авансового (платежи в начале каждого периода) равны обычным значениям, умноженным на \((1+r)\).

| Сценарий | PMT | Периодическая ставка \(r\) | n | Тип | Общий взнос | Будущая стоимость | Приведённая стоимость |

|---|---|---|---|---|---|---|---|

| $500/мес, 6%/год, 20 лет | $500 | 0.5% | 240 | Обычный | $120,000 | $231,020.45 | $69,790.39 |

| $500/мес, 6%/год, 20 лет | $500 | 0.5% | 240 | Авансовый | $120,000 | $232,175.55 | $70,139.34 |

| $1000/год, 5%/год, 10 лет | $1,000 | 5% | 10 | Обычный | $10,000 | $12,577.89 | $7,721.73 |

| $200/мес, 4%/год, 30 лет | $200 | 0.3333% | 360 | Обычный | $72,000 | $138,856.65 | $41,894.81 |

| $200/мес, 4%/год, 30 лет | $200 | 0.3333% | 360 | Авансовый | $72,000 | $139,319.51 | $42,034.46 |

Выделяются два закономерности: (1) переход от обычного аннуитета к авансовому аннуитету повышает как БС, так и ПС ровно на один период роста, \((1+r)\); и (2) более высокая частота платежей и более длительные периоды резко увеличивают разрыв между вносимой суммой и будущей стоимостью благодаря сложным процентам.

Ключевые термины и переменные

- PMT — Платёж за период

- Фиксированный денежный поток, уплачиваемый или получаемый в каждом периоде (например $500 каждый месяц). Все стандартные формулы аннуитета предполагают, что эта сумма остаётся неизменной.

- \(r\) — Периодическая процентная ставка

- Процентная ставка, применяемая к одному периоду, выраженная как десятичное число. Она должна совпадать с частотой платежей: для ежемесячных платежей при годовой ставке 6%, \(r = 0.06/12 = 0.005\) (0.5% в месяц).

- \(n\) — Количество периодов

- Общее количество платежей, а не количество лет. Ежемесячные платежи на протяжении 20 лет дают \(n = 20\times 12 = 240\).

- БС — Будущая стоимость

- Накопленная стоимость всех платежей на конец аннуитета, включая заработанные проценты. Используется для прогнозирования целей сбережений.

- ПС — Приведённая стоимость

- Стоимость сегодня всех будущих платежей, дисконтированная по ставке \(r\). Используется для оценки кредитов, лизинга и выигрышей в лотерею.

- Обычный аннуитет

- Платежи происходят в конце каждого периода (например, большинство платежей по кредитам и облигациям). Это стандартное предположение для показанных формул.

- Авансовый аннуитет

- Платежи происходят в начале каждого периода (например, аренда, страховые премии). Каждый денежный поток получает один дополнительный период процентов, поэтому \(FV_{авансовый} = FV_{обычный}\times(1+r)\) и аналогично для ПС.

- Периодическая и годовая ставка

- Годовая (номинальная) ставка — это объявленная цифра; периодическая ставка — это та, которая действительно управляет каждым шагом начисления сложных процентов. Всегда разделите годовую ставку на количество периодов в году, прежде чем использовать её как \(r\), и никогда не смешивайте годовую ставку с количеством месячных периодов.