Что такое калькулятор доступности жилья?

Этот калькулятор показывает, дом какой максимальной стоимости вы можете комфортно себе позволить, учитывая ваш доход, текущие долги, первоначальный взнос и актуальные условия ипотеки. Расчёт ориентирован на американскую практику: банки в США оценивают заёмщиков по коэффициенту долговой нагрузки — DTI (debt-to-income ratio), и именно этот показатель определяет, какую сумму вам одобрят. В России банки используют похожий принцип (показатель долговой нагрузки, ПДН), но конкретные лимиты и правила отличаются, поэтому результаты стоит воспринимать прежде всего применительно к США.

Как пользоваться калькулятором

Укажите валовый месячный доход (до уплаты налогов), сумму всех регулярных ежемесячных платежей по долгам (автокредиты, студенческие займы, кредитные карты), сумму, которую планируете внести в качестве первого взноса, максимальный коэффициент DTI, годовую процентную ставку по ипотеке и срок кредита в годах. В результате вы увидите максимальный ежемесячный платёж за жильё, сумму кредита, которую он позволяет взять, и общую стоимость дома с учётом первоначального взноса.

Разбираем формулу

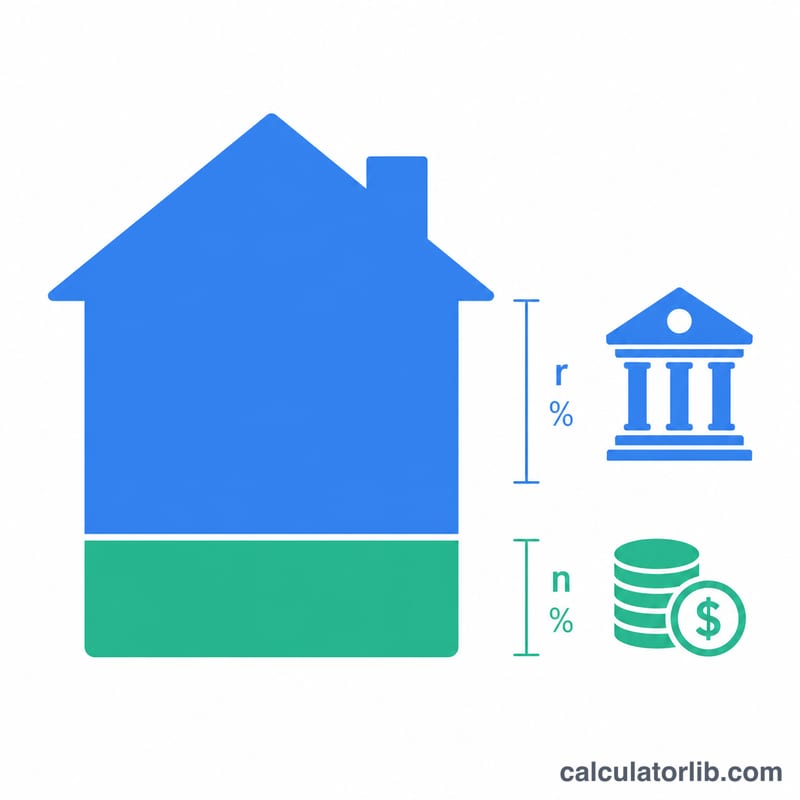

Сначала определяем максимальный ежемесячный платёж, который одобрит банк: $$\text{МаксПлатёж} = \text{Доход} \times \text{DTI} - \text{Долги}$$. Затем переводим этот платёж в сумму кредита по формуле приведённой стоимости аннуитета, где \(r\) — месячная процентная ставка (годовая ÷ 12), а \(n\) — количество ежемесячных платежей (годы × 12): $$\text{Кредит} = \text{МаксПлатёж} \times \frac{1-(1+r)^{-n}}{r}$$. Наконец, прибавив первоначальный взнос, получаем стоимость дома, которую вы можете себе позволить.

Пример расчёта

Допустим, вы зарабатываете 6 000 $ в месяц, платите 500 $ в месяц по долгам, планируете внести 40 000 $ первого взноса, используете DTI 36 %, ставку 6,5 % и срок 30 лет. $$\text{МаксПлатёж} = 6\,000 \times 0{,}36 - 500 = 1\,660\ \$$$ При \(r = 0{,}0054167\) и \(n = 360\) сумма кредита составит около 262 650 $. Прибавив первоначальный взнос 40 000 $, получаем доступную стоимость дома примерно 302 650 $.

Частые вопросы

Какой DTI выбрать? По стандартным (conventional) ипотечным программам в США общий DTI обычно ограничен на уровне 36–43 %. Чем ниже коэффициент, тем больше свободы в вашем бюджете.

Входят ли сюда налоги и страховка? Максимальный платёж — это весь ваш бюджет на жильё. Из него же оплачиваются налог на недвижимость, страховка и взносы в ассоциацию домовладельцев (HOA), поэтому фактический бюджет на основной долг и проценты по ипотеке может оказаться меньше.

Почему более высокая ставка уменьшает стоимость дома? При высокой ставке бо́льшая часть платежа уходит на проценты, поэтому тот же платёж позволяет взять меньшую сумму кредита.