ما هي حاسبة القدرة على شراء منزل؟

تساعدك هذه الحاسبة على تقدير أعلى سعر منزل يمكنك تحمّله براحة، استنادًا إلى دخلك والتزاماتك المالية الحالية والدفعة المقدمة وشروط التمويل العقاري السائدة. وتعتمد جهات الإقراض عادةً على نسبة الدين إلى الدخل (DTI) لتحديد المبلغ الذي يمكنك اقتراضه، وتترجم هذه الأداة تلك القاعدة إلى رقم ملموس للمنزل الذي يمكنك استهدافه.

ملاحظة: القيم هنا مذكورة بالدولار الأمريكي، وقواعد نسبة الدين إلى الدخل المستخدمة شائعة في سوق التمويل العقاري الأمريكي. قد تختلف الشروط والنِسب وآليات احتساب الدفعة المقدمة من دولة إلى أخرى ومن بنك إلى آخر، لذا راجع جهة التمويل المحلية لديك للتأكد من الأرقام المعتمدة في بلدك.

كيفية استخدامها

أدخل دخلك الشهري الإجمالي (قبل الضرائب)، وإجمالي أقساطك الشهرية المتكررة (أقساط السيارة، القروض الدراسية، بطاقات الائتمان)، والمبلغ النقدي الذي تنوي دفعه كدفعة مقدمة، وأقصى نسبة دين إلى دخل (DTI) تقبلها، وسعر الفائدة السنوي على التمويل، ومدة القرض بالسنوات. ستُظهر النتيجة أقصى دفعة سكن شهرية، وقيمة القرض الذي تدعمه هذه الدفعة، وإجمالي سعر المنزل بما في ذلك دفعتك المقدمة.

شرح المعادلة

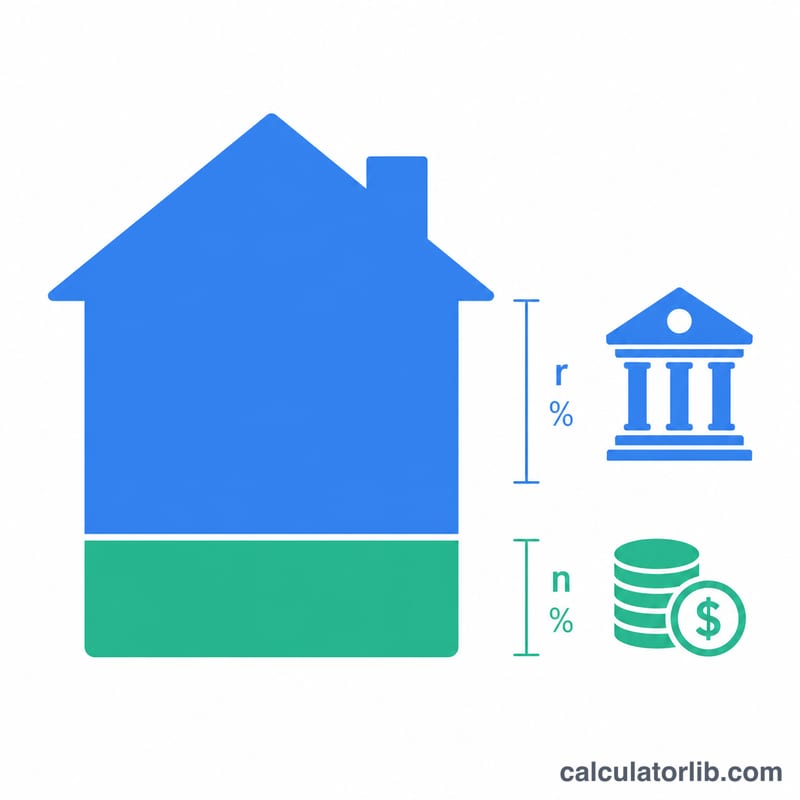

نحسب أولًا أكبر دفعة شهرية ستسمح بها جهة الإقراض: أقصى دفعة = الدخل × نسبة الدين إلى الدخل − الديون. ثم نحوّل هذه الدفعة الشهرية إلى قيمة قرض باستخدام معادلة القيمة الحالية للدفعات الدورية (الأقساط المتساوية)، حيث r هي سعر الفائدة الشهري (السنوي ÷ 12) وn هو عدد الدفعات الشهرية (السنوات × 12): القرض = أقصى دفعة × (1 − (1 + r)−n) / r. وأخيرًا، بإضافة الدفعة المقدمة نحصل على سعر المنزل الذي يمكنك تحمّله.

$$\text{Home Price} = M \cdot \frac{1-(1+r)^{-n}}{r} + \text{Down Payment}$$ $$\text{where}\quad \left\{ \begin{aligned} M &= \text{Income} \cdot \frac{\text{DTI \%}}{100} - \text{Debts} \\ r &= \dfrac{\text{Rate \%}}{1200} \\ n &= 12 \cdot \text{Term (yrs)} \end{aligned} \right.$$

مثال تطبيقي

لنفترض أن دخلك 6,000 دولار شهريًا، وتدفع 500 دولار شهريًا كأقساط ديون، وتنوي دفع 40,000 دولار كدفعة مقدمة، وتستخدم نسبة دين إلى دخل 36%، وسعر فائدة 6.5%، ومدة قرض 30 عامًا. أقصى دفعة \( = 6{,}000 \times 0.36 - 500 = 1{,}660 \) دولارًا. وبقيمة \( r = 0.0054167 \) وعدد دفعات \( n = 360 \)، تبلغ قيمة القرض نحو 262,650 دولارًا. وبإضافة الدفعة المقدمة البالغة 40,000 دولار يصبح سعر المنزل الذي يمكنك تحمّله نحو 302,650 دولارًا.

الأسئلة الشائعة

ما النسبة المناسبة للدين إلى الدخل؟ غالبًا ما تحدّد القروض التقليدية إجمالي نسبة الدين إلى الدخل بين 36% و43% تقريبًا. وكلما انخفضت النسبة، زاد متّسع الراحة في ميزانيتك الشهرية.

هل يشمل هذا الضرائب والتأمين؟ تمثّل أقصى دفعة إجمالي ميزانيتك المخصصة للسكن؛ فضرائب العقار والتأمين ورسوم اتحاد الملاك (HOA) تُقتطع منها، لذلك قد تكون ميزانيتك الفعلية لأصل القرض وفائدته أقل من ذلك.

لماذا يقلّل ارتفاع سعر الفائدة من سعر المنزل الذي أستطيع شراءه؟ عند ارتفاع السعر، يذهب جزء أكبر من كل دفعة إلى الفائدة، وبالتالي تدعم الدفعة نفسها قرضًا أصغر حجمًا.