À quoi sert le calculateur de capacité d'achat immobilier ?

Cet outil estime le prix maximal du bien que vous pouvez acheter sereinement, en tenant compte de vos revenus, de vos dettes existantes, de votre apport et des conditions de prêt en vigueur. Les organismes prêteurs s'appuient généralement sur un taux d'endettement (DTI, debt-to-income) pour déterminer le montant qu'ils acceptent de vous prêter ; ce calculateur traduit cette règle en un budget concret pour la maison que vous visez. À noter : le modèle DTI présenté ici reflète surtout les pratiques des prêteurs nord-américains. En France, les banques raisonnent plutôt en taux d'endettement plafonné autour de 35 % (assurance comprise) selon les recommandations du HCSF, mais la logique de calcul reste comparable.

Comment l'utiliser

Saisissez vos revenus mensuels bruts (avant impôts), le total de vos mensualités récurrentes (crédit auto, prêt étudiant, cartes de crédit), l'apport que vous comptez verser, votre taux d'endettement (DTI) maximal, le taux d'intérêt annuel du prêt et la durée du crédit en années. Le résultat affiche votre mensualité de logement maximale, le montant du prêt qu'elle permet d'obtenir et le prix total du bien, apport compris.

La formule expliquée

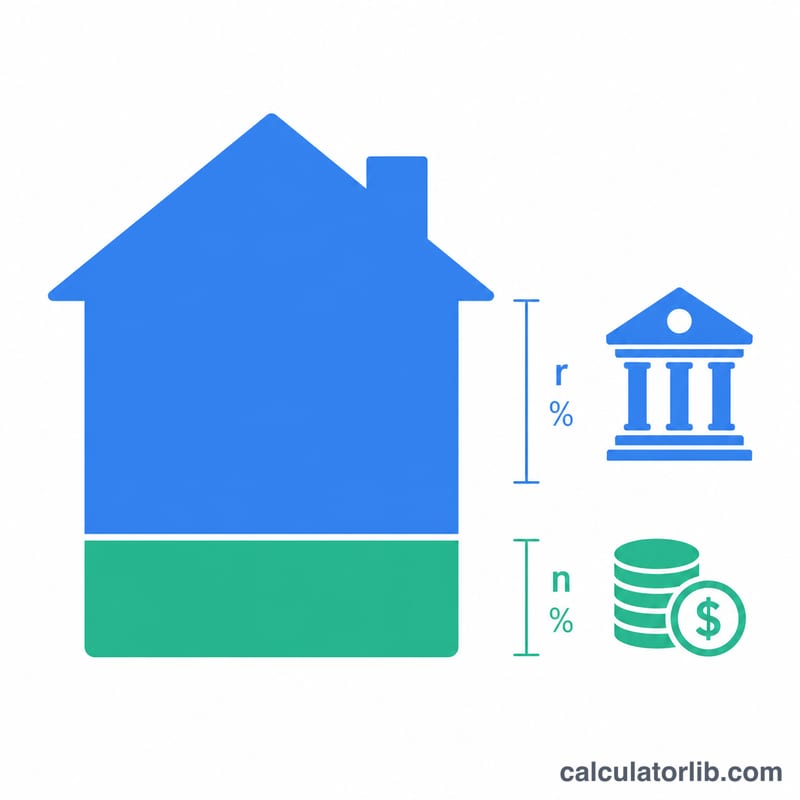

On détermine d'abord la mensualité la plus élevée qu'un prêteur acceptera : \(\text{Mensualité max} = \text{Revenus} \times \text{DTI} - \text{Dettes}\). On convertit ensuite cette mensualité en montant empruntable grâce à la formule de la valeur actuelle d'une annuité, où \(r\) correspond au taux d'intérêt mensuel (taux annuel ÷ 12) et \(n\) au nombre de mensualités (années × 12) :

$$\text{Prêt} = \text{Mensualité max} \times \frac{1-(1+r)^{-n}}{r}$$En ajoutant votre apport, on obtient enfin le prix du bien que vous pouvez vous offrir.

Exemple chiffré

Imaginons que vous gagniez 6 000 $/mois, que vous remboursiez 500 $/mois de dettes, que vous prévoyiez 40 000 $ d'apport, avec un DTI de 36 %, un taux de 6,5 % et une durée de 30 ans. \(\text{Mensualité max} = 6\,000 \times 0{,}36 - 500 = 1\,660\) $. Avec \(r = 0{,}0054167\) et \(n = 360\), le montant empruntable atteint environ 262 650 $. En ajoutant les 40 000 $ d'apport, vous obtenez un budget maison d'environ 302 650 $.

FAQ

Quel taux d'endettement (DTI) retenir ? Les prêts classiques plafonnent souvent le DTI total autour de 36 à 43 %. En France, la barre se situe plutôt à 35 % assurance incluse. Un taux plus bas vous laisse davantage de marge dans votre budget.

Cela inclut-il les impôts et l'assurance ? La mensualité maximale représente votre enveloppe globale de logement : la taxe foncière, l'assurance et les éventuelles charges de copropriété s'en déduisent. Votre budget réel pour le capital et les intérêts du prêt peut donc être plus faible.

Pourquoi un taux d'intérêt plus élevé réduit-il mon budget maison ? Plus le taux est élevé, plus la part d'intérêts dans chaque mensualité augmente : à mensualité égale, vous pouvez donc emprunter une somme moins importante.