Qu'est-ce qu'un calculateur de salaire net ?

Un calculateur de salaire net estime la somme que vous touchez réellement à chaque paie, une fois les impôts et les retenues déduits de votre salaire brut. Si le montant brut est le chiffre qui figure en gros sur votre contrat de travail, c'est votre salaire net qui arrive sur votre compte bancaire — et l'écart entre les deux peut être conséquent après application de l'impôt sur le revenu, des cotisations avant impôt et des retenues après impôt.

Remarque : cet outil repose sur un modèle anglo-saxon (États-Unis, Royaume-Uni, etc.), où l'impôt est souvent prélevé directement sur la fiche de paie selon un taux global. En France, la fiche de paie distingue les cotisations sociales du prélèvement à la source de l'impôt sur le revenu : adaptez donc le taux saisi à votre situation réelle.

Comment l'utiliser

Saisissez votre salaire brut pour une seule période de paie (hebdomadaire, bimensuelle ou mensuelle — l'essentiel est de rester cohérent). Indiquez ensuite votre taux d'imposition global effectif en pourcentage ; il peut regrouper en un seul chiffre l'impôt sur le revenu, les taxes locales et les cotisations sociales. Renseignez enfin vos retenues avant impôt (cotisations retraite ou mutuelle qui réduisent le revenu imposable) et vos retenues après impôt (versements de type Roth, cotisations syndicales, etc.). Le calculateur affiche votre salaire net, l'impôt estimé, le total des retenues et le pourcentage du brut que vous conservez.

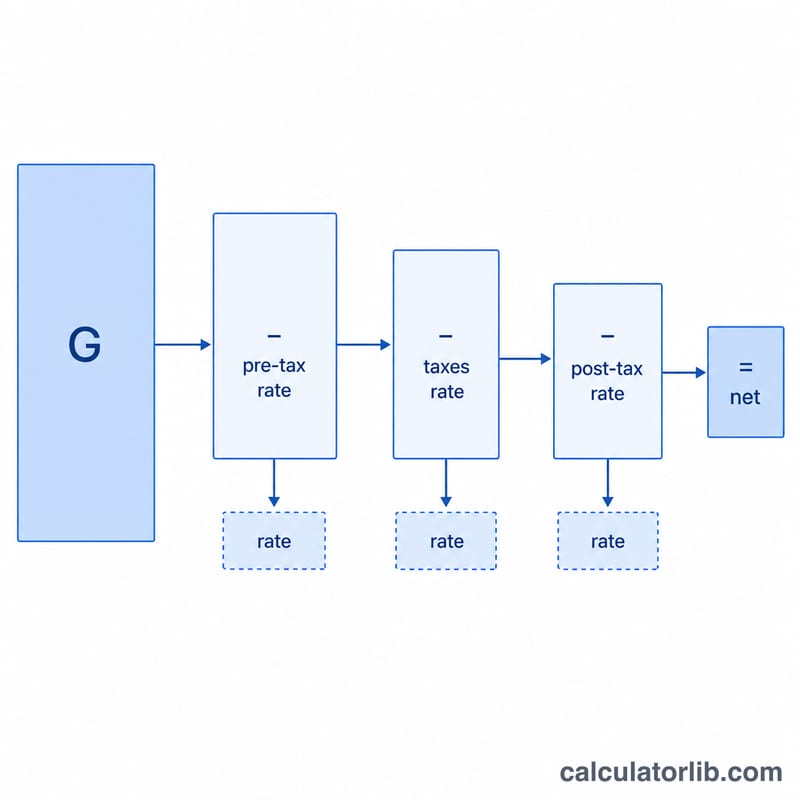

La formule expliquée

Le calculateur commence par soustraire les retenues avant impôt du salaire brut pour obtenir la base imposable, applique le taux d'imposition à cette base, puis déduit l'ensemble des retenues :

$$\begin{gathered} \text{Net} = \text{Brut} - T - \text{Avant impôt} - \text{Après impôt} \\[1.5em] \text{où}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Brut} - \text{Avant impôt},\,0\right) \times \frac{\text{taux (\%)}}{100} \end{aligned} \right. \end{gathered}$$

Considérer les retenues avant impôt comme exonérées reflète le fonctionnement réel de la paie et donne un résultat plus juste que si l'on imposait la totalité du brut.

Exemple chiffré

Supposons un salaire brut de 5 000 $, un taux d'imposition global de 22 %, une cotisation avant impôt de 500 $ et 100 $ de retenues après impôt. Base imposable \(= 5\,000\ \$ - 500\ \$ = 4\,500\ \$\). Impôt \(= 4\,500\ \$ \times 0{,}22 = 990\ \$\). Salaire net :

$$\text{Net} = 5\,000\ \$ - 990\ \$ - 500\ \$ - 100\ \$ = \mathbf{3\,410\ \$}$$

soit 68,2 % du brut.

Questions fréquentes

Ce montant correspond-il exactement à ma paie ? Non — il s'agit d'une estimation. Le prélèvement réel dépend des tranches d'imposition, de votre situation familiale et des règles locales. Utilisez-le comme un repère pour planifier.

Quel taux d'imposition dois-je saisir ? Utilisez votre taux effectif (moyen), et non votre tranche marginale la plus élevée. Consultez un bulletin de paie récent pour estimer le pourcentage global.

Les retenues avant impôt font-elles vraiment économiser de l'argent ? Oui — comme elles réduisent le revenu soumis à l'impôt, elles diminuent à la fois votre base imposable et votre facture fiscale, par rapport à des retenues après impôt d'un montant équivalent.