실수령액 계산기란?

실수령액 계산기는 총급여에서 세금과 각종 공제가 빠진 뒤, 실제로 통장에 들어오는 금액을 추정해 주는 도구입니다. 채용 공고나 근로계약서에 적힌 금액은 보통 총급여(세전)지만, 정작 우리가 쓸 수 있는 돈은 실수령액(세후)입니다. 소득세, 세전 혜택, 세후 공제가 모두 적용되고 나면 이 둘의 차이가 생각보다 크게 벌어질 수 있습니다.

참고로 이 계산기는 미국식 급여 체계(연방세·주세·페이롤 세금, 401(k)·Roth 등)를 기준으로 설계되었습니다. 한국의 경우 4대 보험(국민연금·건강보험·고용보험·산재보험)과 근로소득세·지방소득세가 원천징수되는 방식으로 다르므로, 한국 급여에 적용할 때는 '세율' 칸에 실효 공제율을 넣어 대략적인 추정 용도로 활용하시기 바랍니다.

사용 방법

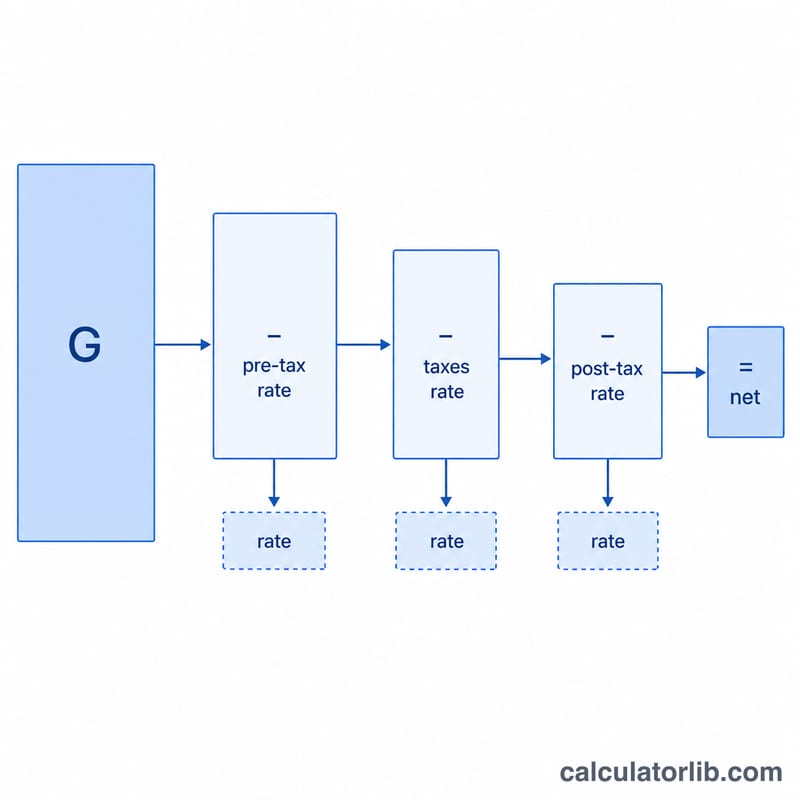

먼저 한 번의 급여 지급 기준(주급·격주·월급 중 하나로 일관되게)으로 총급여를 입력합니다. 그다음 실효 총세율을 퍼센트로 넣으세요. 이 값은 연방세·주세·페이롤 세금(한국이라면 소득세와 4대 보험 등)을 하나로 합친 평균 세율로 보면 됩니다. 이어서 과세 대상 소득을 낮춰 주는 세전 공제(예: 퇴직연금 납입, 건강보험료 등)와 세후 공제(예: Roth 납입, 노조 회비 등)를 각각 입력합니다. 그러면 계산기가 실수령액, 예상 세금, 총공제액, 그리고 총급여 대비 실수령 비율을 한눈에 보여 줍니다.

계산 공식 풀이

이 계산기는 먼저 총급여에서 세전 공제를 빼 과세표준을 구하고, 그 과세표준에 세율을 적용한 뒤, 모든 공제를 차감합니다.

$$\text{실수령액} = \text{총급여} - (\text{총급여} - \text{세전공제}) \times \text{세율} - \text{세전공제} - \text{세후공제}$$

세전 공제를 비과세로 처리하는 방식은 실제 급여 계산 구조와 동일해서, 총급여 전체에 세금을 매기는 것보다 훨씬 정확한 결과를 줍니다.

계산 예시

총급여가 $5,000, 평균 세율이 22%, 세전으로 $500을 납입하고, 세후 공제가 $100이라고 해 봅시다. 과세표준 = \(\$5{,}000 - \$500 = \$4{,}500\). 세금 = \(\$4{,}500 \times 0.22 = \$990\). 실수령액 = \(\$5{,}000 - \$990 - \$500 - \$100 =\) $3,410으로, 총급여의 68.2%에 해당합니다.

자주 묻는 질문

이 금액이 실제 급여명세서 금액과 똑같나요? 아닙니다. 어디까지나 추정치입니다. 실제 원천징수액은 과세 구간, 가족·부양 상황(신고 유형), 지역별 규정에 따라 달라집니다. 재무 계획을 세우는 참고 자료로 활용하세요.

세율 칸에는 어떤 값을 넣어야 하나요? 최고 한계세율이 아니라 실효(평균) 세율을 넣으세요. 최근 급여명세서를 확인하면 합산 세율을 대략 가늠할 수 있습니다.

세전 공제가 정말 돈을 아껴 주나요? 네. 세전 공제는 과세 대상 소득 자체를 줄여 주기 때문에, 같은 금액이라도 세후 공제보다 과세표준과 세액을 모두 낮춰 줍니다.