什么是实发工资计算器?

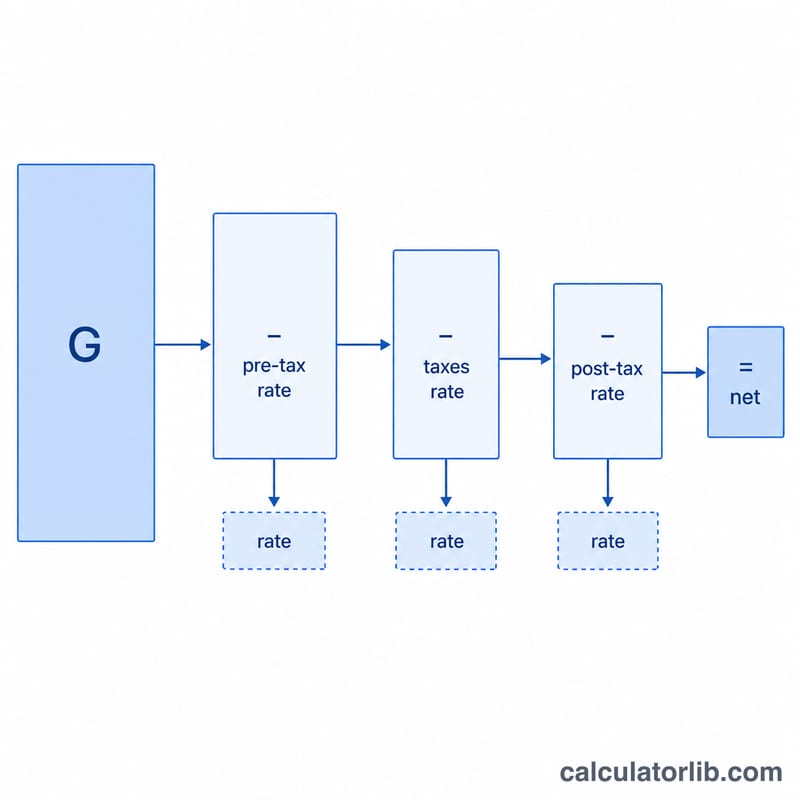

实发工资计算器用于估算:在从税前工资(gross pay)中扣除税款和各项扣除后,你每个发薪周期真正能拿到手的钱。offer 上写的税前工资往往是"显眼"的高数字,但真正打进银行账户的是实发工资(net pay)——一旦扣除所得税、税前福利和税后代扣项目,两者之间的差距可能相当可观。需要注意的是,本工具基于美式薪资结构(税前/税后扣除、综合税率代扣)设计;中国的工资计算逻辑(五险一金、专项附加扣除、累计预扣法等)与此不同,使用时请结合自身所在地区的实际规则。

如何使用

输入单个发薪周期的税前工资(按周、双周或按月均可——只要前后保持一致即可)。再填入你的综合税率(以百分比表示);这个数字可以把联邦税、州税和工资税等合并成一个混合比例。接着输入税前扣除项(如退休金缴款、可降低应税收入的医疗保险费等)和税后扣除项(如 Roth 退休账户缴款、工会会费等)。计算器会返回你的实发工资、预估税款、扣除总额,以及你最终留存的比例。

公式详解

计算器会先从税前工资中减去税前扣除项,得到应税基数,再对该基数套用税率,最后扣除全部扣除项:

$$\begin{gathered} \text{实发} = \text{税前} - T - \text{税前扣除} - \text{税后扣除} \\[1.5em] \text{其中}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{税前} - \text{税前扣除},\,0\right) \times \frac{\text{税率 (\%)}}{100} \end{aligned} \right. \end{gathered}$$

把税前扣除视为免税部分,与真实工资发放的逻辑一致,比直接对全部税前工资征税得到的结果更准确。

实例演算

假设你的税前工资为 5,000 美元,综合税率为 22%,税前缴款 500 美元,另有 100 美元税后扣除项。应税基数 \(= 5{,}000 - 500 = 4{,}500\) 美元。税款 \(= 4{,}500 \times 0.22 = 990\) 美元。实发工资 $$= 5{,}000 - 990 - 500 - 100 = \textbf{3{,}410 美元},$$ 相当于税前工资的 68.2%。

常见问题

这就是我精确的到手金额吗?不是——这只是一个估算。实际代扣金额取决于税率档次、申报身份以及当地规则,请把它当作规划参考。

我该填哪个税率?请使用你的有效税率(平均税率),而不是最高的边际税率档次。可以参考最近一张工资单来估算这个混合比例。

税前扣除真的能省钱吗?能——因为它们降低了被征税的收入,所以相比同等金额的税后扣除,税前扣除既减少了应税基数,也减少了你的税款。