什麼是實領薪資計算機?

實領薪資計算機能幫你估算每期薪資在扣除稅金與各項扣除額後,真正會進到口袋的金額。錄取通知上寫的毛薪資(gross pay)只是檯面上的數字,真正匯進銀行帳戶的淨收入(net pay)才是你能運用的錢——一旦扣掉所得稅、稅前福利與稅後代扣項目,這兩者之間的差距可能相當可觀。

如何使用

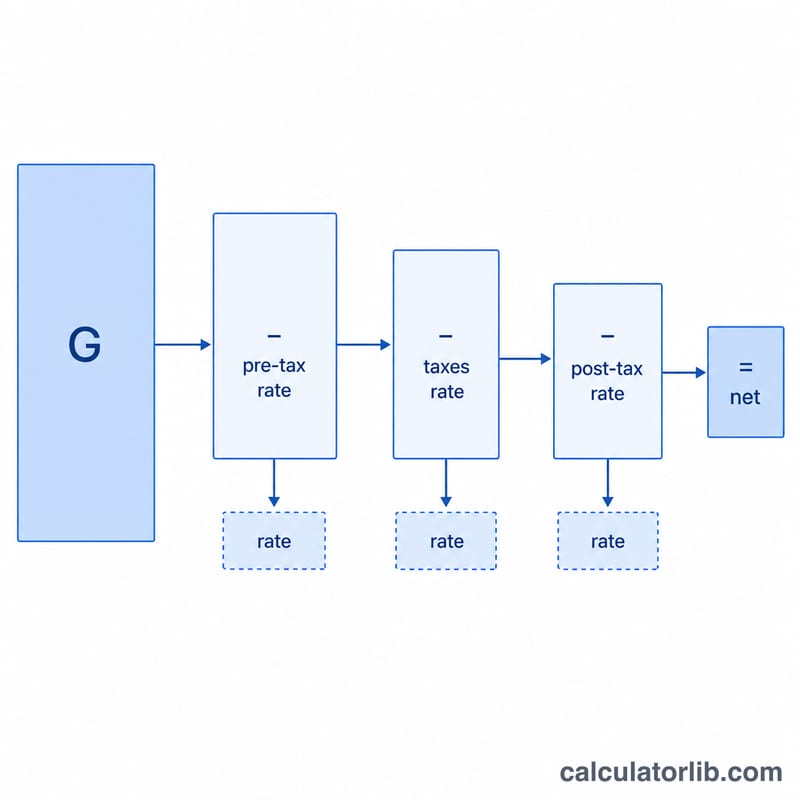

先輸入單一發薪週期的毛薪資(週薪、雙週薪或月薪皆可,只要前後一致即可)。接著填入你的有效總稅率(以百分比表示),這個數字可以把聯邦、州與薪資稅合併成一個整體比率。然後分別輸入稅前扣除額(例如退休金提撥或可降低應稅所得的健康保險費)與稅後扣除額(例如 Roth 提撥或工會會費)。計算機會回傳你的淨收入、預估稅金、扣除額總計,以及實際留下的薪資比例。

提醒:本工具中的稅制概念(如聯邦/州稅、Roth 帳戶等)源自美國等地的薪資制度,與台灣的所得稅、勞健保扣繳方式並不相同。若你在台灣領薪,可將「總稅率」視為自行估算的綜合扣繳比率,並依本地規定調整參考。

計算公式解析

計算機會先從毛薪資中扣除稅前扣除額,得出應稅基數,再以稅率乘上該基數計稅,最後再扣除所有扣除額:

$$\text{淨收入} = \text{毛薪資} - (\text{毛薪資} - \text{稅前扣除額}) \times \text{稅率} - \text{稅前扣除額} - \text{稅後扣除額}$$

把稅前扣除額視為免稅,正好對應實際薪資扣繳的運作方式,比起直接對整筆毛薪資課稅,能得出更貼近現實的結果。

實例試算

假設你的毛薪資為 $5,000,綜合稅率為 22%,稅前提撥 $500,另有 $100 的稅後扣除額。應稅基數= \(\$5{,}000 - \$500 = \$4{,}500\)。稅金= \(\$4{,}500 \times 0.22 = \$990\)。淨收入= $$\$5{,}000 - \$990 - \$500 - \$100 = \mathbf{\$3{,}410}$$ 相當於毛薪資的 68.2%。

常見問題

這是精確的實領金額嗎?不是——這只是估算值。實際扣繳金額取決於課稅級距、報稅身分與當地法規,請將結果當作理財規劃的參考。

稅率該填多少?請使用你的有效(平均)稅率,而非最高邊際稅率。可參考最近一張薪資明細來推算綜合比率。

稅前扣除額真的能省錢嗎?可以——因為它們會降低應課稅的所得,因此相較於同金額的稅後扣除額,能同時縮小應稅基數並減少應繳稅金。