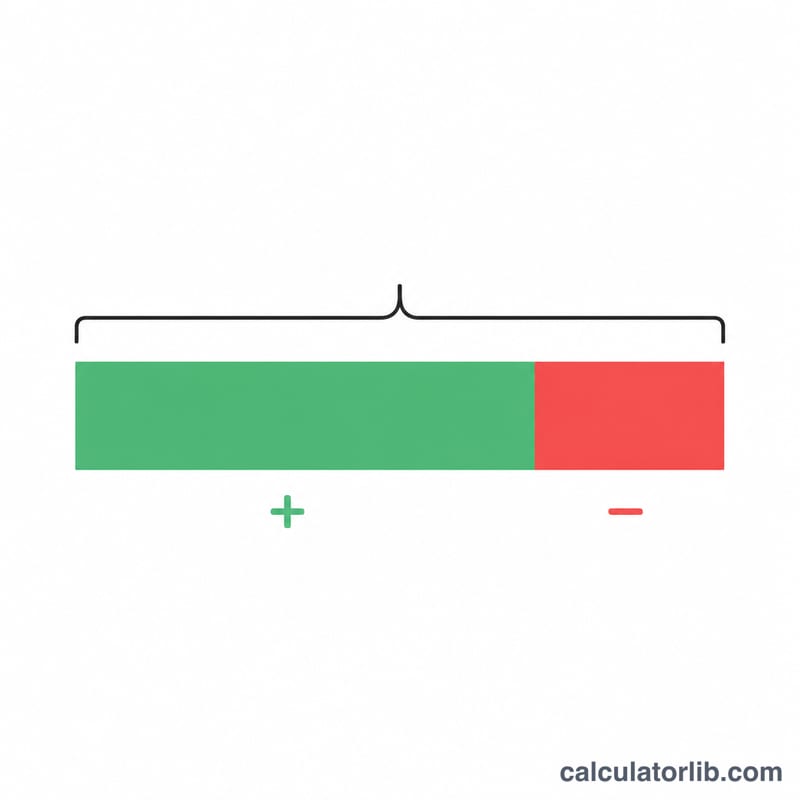

什麼是實領薪資比例?

實領薪資比例告訴你:在扣掉稅金、保險、退休金提撥以及其他薪資代扣項目後,你每賺一塊錢實際能放進口袋的有多少。它是看清「帳面薪水(稅前薪資)」與「可支配收入(實領薪資)」之間差距最直接的方式。這個計算器適用於任何貨幣與任何發薪週期——週薪、雙週薪、月薪或年薪都可以,只要兩個數字涵蓋的是同一個期間即可。

使用方法

輸入你的稅前薪資(任何扣除前的總額)與實領薪資(實際匯入帳戶的金額)。計算器會立刻算出你留下的比例、被扣除的總額,以及因扣除而流失的百分比。請使用同一張薪資單上的數字,比較才有意義。

公式解析

計算其實就是把一個簡單的除法換算成百分比:

$$\text{實領比例} = \frac{\text{實領薪資}}{\text{稅前薪資}} \times 100$$

用實領除以稅前,得到你留下的比例;再乘以 100 就換算成百分比。剩下的部分——100% 減去你的實領比例——就代表薪資中被代扣掉的所有項目。

實際範例

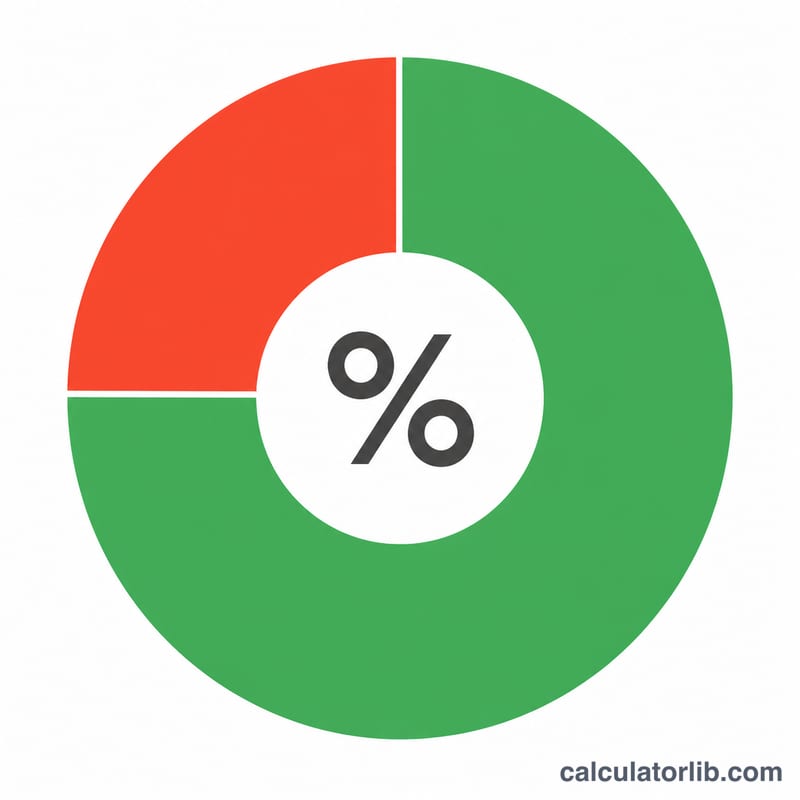

假設你的稅前月薪是 5,000,實際入帳金額為 3,800。實領比例 = $$\frac{3{,}800}{5{,}000} \times 100 = 76\%$$ 你的扣除總額是 \(5{,}000 - 3{,}800 = 1{,}200\),佔稅前薪資的 24%。換句話說,你每賺一塊錢,能留下 0.76 元。

常見問題

正常的實領比例大約是多少?這會因國家、收入與福利制度而有很大差異,但多數上班族在扣掉稅金與一般代扣項目後,大約能留下稅前薪資的 65%~85%。以台灣為例,主要的代扣項目通常包括勞保、健保、勞退自提與所得稅扣繳;各國的稅制與保費規定不同,比例自然也會有所差別。

可以用年薪的數字嗎?可以——只要期間相符就行。記得讓稅前與實領兩個金額涵蓋同一段時間即可。

為什麼我的比例比預期低?像退休金自提、醫療保險費、健康儲蓄帳戶(HSA,美國制度)等自願性扣除,雖然會降低實領金額,但這些其實是你存下來或花在福利上的錢,並不是真正「損失」掉的。